Простая стратегия на основе трейлинг-стопа и трейлинг-входа

Обзор

Данная стратегия реализует простую комбинацию трейлинг-стопа и трейлинг-покупки на основе процентных значений. Путем экспериментов с различными процентными комбинациями на разных таймфреймах и графиках можно оптимизировать параметры стратегии.

Принцип стратегии

Стратегия использует два индикатора для реализации трейлинг-стопа и трейлинг-покупки:

- Линия трейлинг-стопа (Trailing Stop Line, TSL): Рассчитывается на основе заданного пользователем процента смещения стопа и скользящей средней цен закрытия последних N свечей. Когда цена опускается ниже этой линии, происходит закрытие позиции по стопу.

- Линия трейлинг-покупки (Trailing Buy Line, TBL): Рассчитывается на основе заданного пользователем процента смещения покупки и скользящей средней максимальных цен последних N свечей. Когда цена поднимается выше этой линии, открывается длинная позиция.

Путем сравнения цены с этими двумя линиями реализуются правила стоп-лосса и трейлинг-покупки.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Простота и интуитивность, легкость в понимании и реализации;

- Гибкость стоп-лосса и трейлинг-покупки за счет настройки параметров;

- Применимость к различным рынкам и таймфреймам;

- Возможность следования за трендом и своевременного стоп-лосса.

Риски стратегии

Стратегия также имеет следующие риски:

- Неправильная настройка параметров может привести к чрезмерно агрессивному стоп-лоссу или трейлинг-покупке;

- На боковом рынке могут возникать частые сделки и потери от проскальзывания;

- Требуется соответствующая оптимизация параметров для адаптации к особенностям различных рынков.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Использовать адаптивные алгоритмы для автоматической оптимизации параметров стоп-лосса и покупки;

- Добавить модули управления размером позиции и рисками;

- Комбинировать с другими индикаторами для определения общего тренда, чтобы избежать попадания в ловушку при боковом движении.

Заключение

В целом, данная стратегия представляет собой очень простую и интуитивную стратегию следования за трендом. Путем настройки параметров её можно адаптировать к различным рынкам, а комбинация с адаптивными алгоритмами и другими индикаторами позволяет дополнительно повысить стабильность и практичность стратегии. В целом, стратегия предоставляет простую, но эффективную базовую основу для количественной торговли.

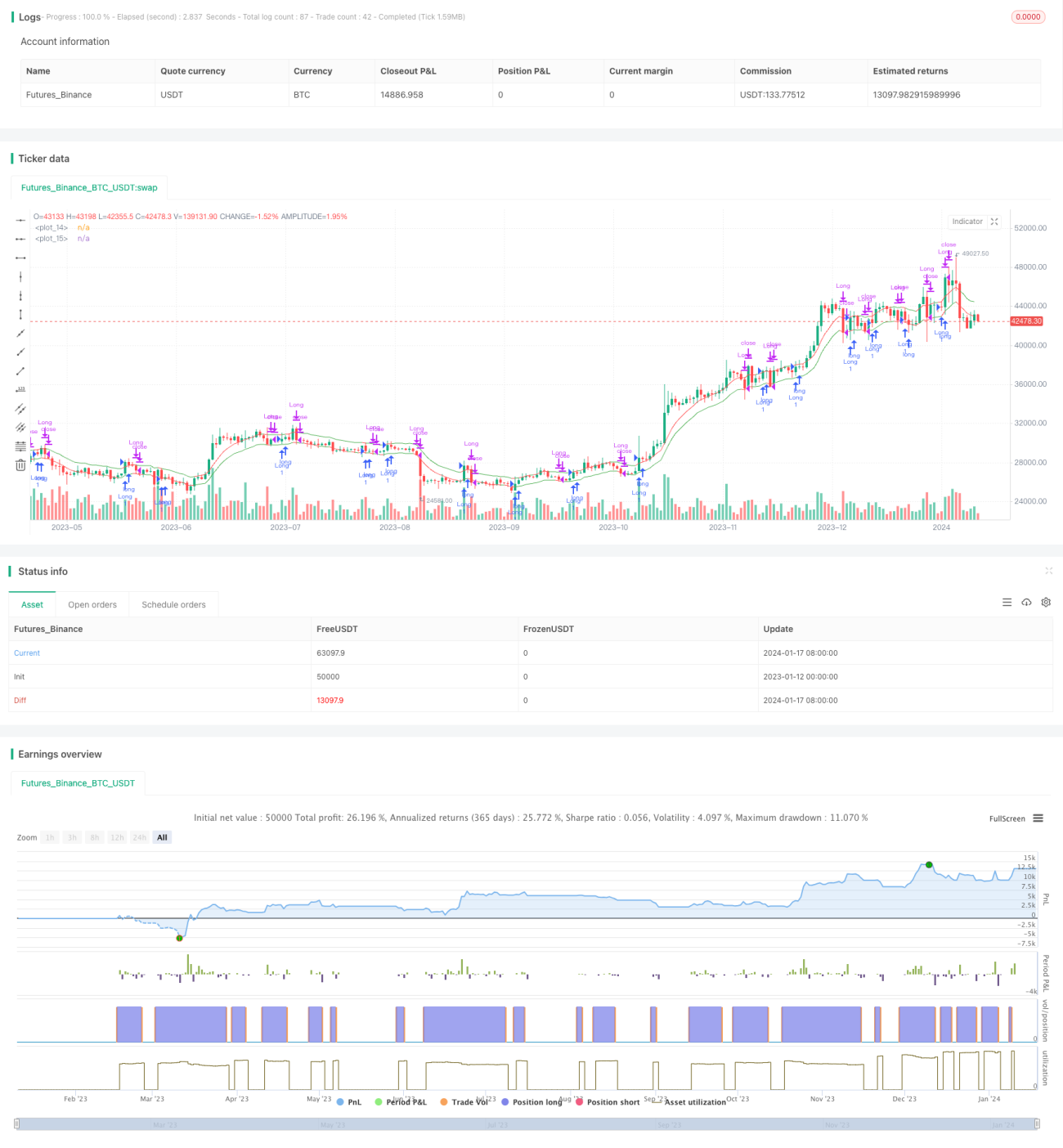

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)- 1