Двойная стратегия на основе кросс-трендового разворота и 30-периодного осциллятора

Обзор

Данная стратегия в основном объединяет сигналы двух различных типов стратегий, накладывая их друг на друга для повышения качества сигналов. Первая стратегия – это стратегия разворота тренда, вторая – стратегия тридцати осцилляторов.

Стратегия 1: Стратегия разворота тренда

Эта стратегия взята из книги «Как я получил тройную прибыль на фьючерсном рынке» (стр. 183). Она относится к стратегиям разворота. Конкретная логика: когда цена закрытия два дня подряд выше цены закрытия предыдущего дня, а 9-дневная медленная линия K ниже 50 – открываем длинную позицию; когда цена закрытия два дня подряд ниже цены закрытия предыдущего дня, а 9-дневная быстрая линия K выше 50 – открываем короткую позицию.

Стратегия 2: Стратегия тридцати осцилляторов

Данная стратегия использует разницу между 3-дневной и 10-дневной скользящими средними для построения индикатора. А именно, из 3-дневной экспоненциальной скользящей средней вычитается 10-дневная экспоненциальная скользящая средняя, полученная разница является быстрой линией. Затем к этой быстрой линии применяется 16-дневное простое скользящее среднее, получая медленную линию. Когда быстрая линия пересекает медленную линию снизу вверх – открываем длинную позицию; когда быстрая линия пересекает медленную линию сверху вниз – открываем короткую позицию.

Принцип стратегии

- Сначала вычисляется торговый сигнал posReversal123 от стратегии разворота тренда;

- Затем вычисляется торговый сигнал posD_Three от стратегии тридцати осцилляторов;

- Когда два сигнала однонаправлены (оба длинные или оба короткие), формируется общий сигнал;

- На основе общего сигнала pos определяется конкретное направление и цена сделки;

- Строятся свечи разного цвета.

Анализ преимуществ

Такая комбинация нескольких стратегий в общий сигнал обладает следующими преимуществами:

-

Фильтрация ложных сигналов, повышение качества сигналов

Поскольку требуется одновременное получение однонаправленных сигналов от обеих стратегий, это позволяет избежать влияния ложных сигналов от одной стратегии, тем самым повышая надежность сигналов.

-

Слияние различных торговых концепций

Объединение идей разворотной и трендовой стратегий позволяет в некоторой степени уменьшить слепые зоны стратегии и получить более полный рыночный взгляд.

-

Высокая гибкость

В зависимости от реальных потребностей можно изменять набор стратегий, участвующих в комбинации, объединяя различные типы стратегий для создания более диверсифицированных комбинированных стратегий.

Анализ рисков

-

Противоречивость предположений

Основное предположение данной стратегии заключается в том, что несколько стратегий могут взаимно подтверждать сигналы. Однако теоретически возможно, что все стратегии одновременно выдадут ошибочные сигналы.

-

Несогласованность сигналов

Когда сигналы двух стратегий не совпадают, невозможно определить, какая из стратегий более надежна, что создает определенный риск при принятии решений.

-

Неправильная настройка параметров

Если параметры установлены некорректно, некоторые стратегии могут не работать должным образом, и ожидаемый эффект комбинации стратегий не будет достигнут.

Контрмеры:

- Увеличить количество стратегий и проводить голосование большинством.

- Установить стоп-лоссы для контроля убытков по отдельным сигналам.

- Оптимизировать параметры для обеспечения нормальной работы стратегий.

Направления оптимизации

Данную стратегию можно также оптимизировать в следующих направлениях:

-

Добавление большего количества комбинаций стратегий

Можно продолжить добавлять другие типы стратегий, формируя комбинированную стратегию для дальнейшего повышения качества сигналов.

-

Предварительные условия фильтрации

В зависимости от особенностей рыночной ситуации можно установить некоторые предварительные условия, например, фильтр по рынку в целом, чтобы избежать открытия позиций в неподходящих рыночных условиях.

-

Динамическая корректировка весов стратегий

В зависимости от прошлой эффективности различных стратегий можно динамически корректировать их веса в комбинации, позволяя стратегиям с лучшими показателями играть большую роль.

-

Оптимизация деталей параметров

Можно применять более систематические методы для тщательного тестирования и оптимизации параметров внутри каждой стратегии с целью поиска наилучших параметров.

Заключение

Данная стратегия относится к типу комбинированных стратегий с наложением нескольких стратегий. Она объединяет две подстратегии: стратегию разворота тренда и стратегию тридцати осцилляторов. Поскольку торговые приказы генерируются только при совпадении их торговых сигналов по направлению, это позволяет эффективно отсеивать ложные сигналы от каждой отдельной стратегии и повышать качество сигналов. По сравнению с одиночными стратегиями, такой тип комбинации обладает преимуществами более высокой надежности сигналов и большей устойчивости к ошибкам. Однако также необходимо обращать внимание на риски, связанные с предположением о согласованности, и принимать соответствующие меры контроля. В целом, данная структура комбинирования нескольких стратегий имеет большой потенциал для расширения и может быть углублена путём добавления большего количества подстратегий, оптимизации параметров и установки фильтров.

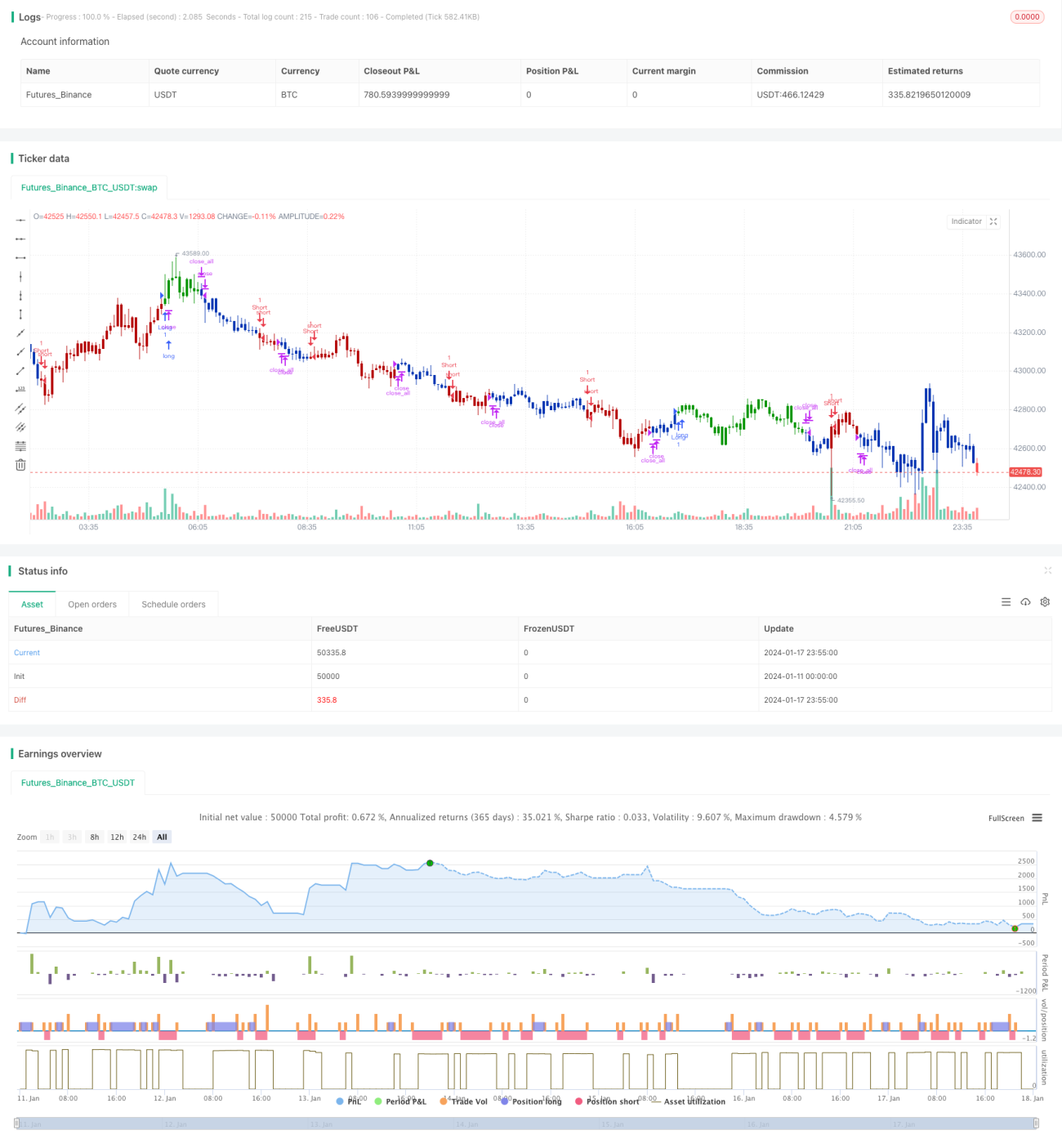

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1