Стратегия многократного средневзвешенного по стоимости на основе EMA с динамическим стоп-лоссом и целевой прибылью

Обзор

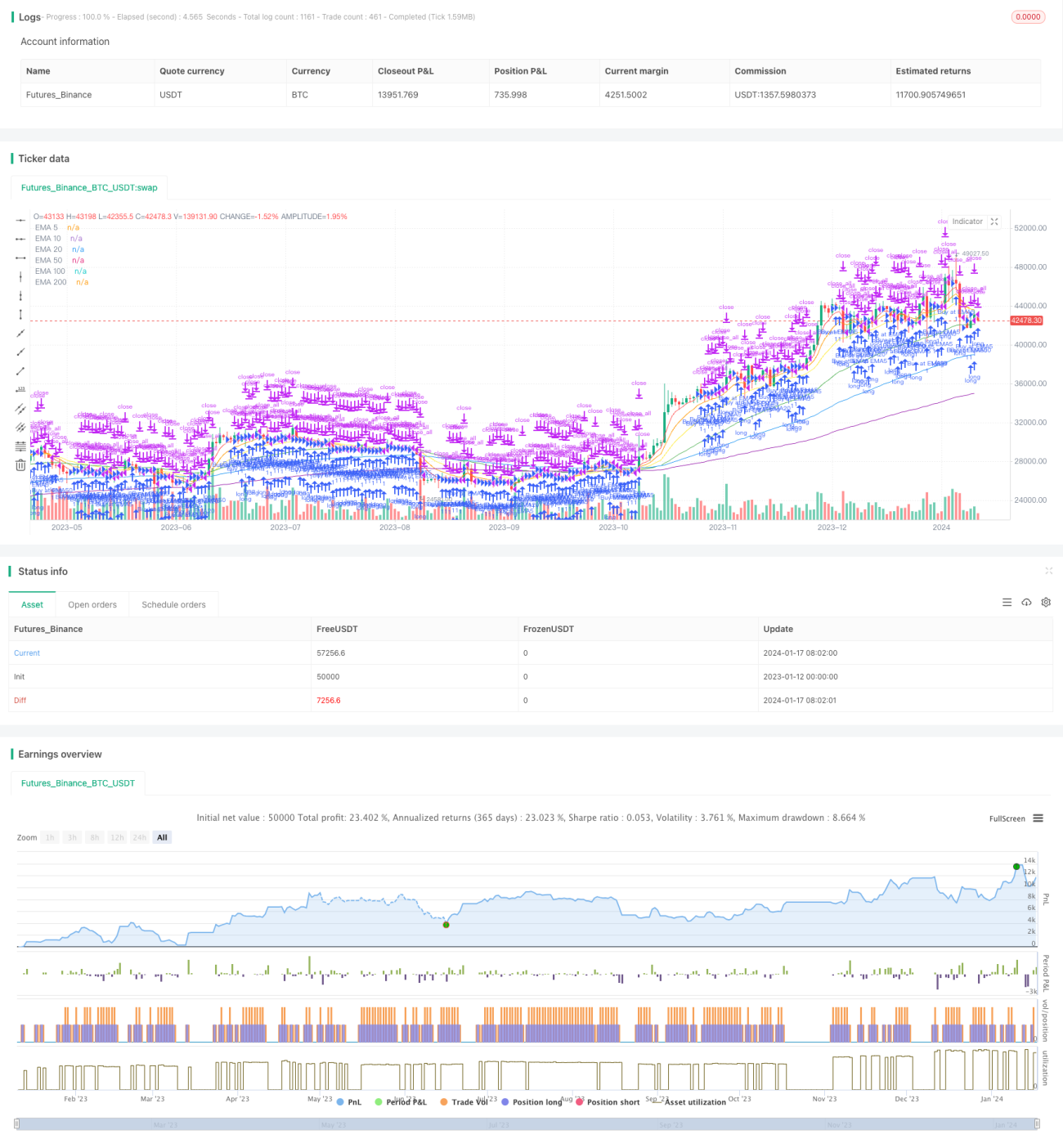

Данная стратегия использует динамические множественные экспоненциальные скользящие средние (EMA) в качестве сигналов для входа в рынок, а также механизмы трейлинг-стопа и фиксации прибыли для управления рисками и доходностью. Стратегия эффективно использует сглаживающие свойства EMA для выявления трендов и контроля затрат посредством множественных DCA-вложений. Кроме того, интеграция динамического стоп-лосса и целевых уровней прибыли делает стратегию более интеллектуальной и автоматизированной.

Принцип стратегии

Расчет индикаторов

- EMA5, EMA10, EMA20, EMA50, EMA100, EMA200 – экспоненциальные скользящие средние

- ATR – средний истинный диапазон

Сигнал на вход

Сигнал на вход генерируется, когда цена приближается к заданному периоду EMA или пересекает его. Периоды EMA можно настраивать, типичные значения – 5, 10, 20, 50, 100, 200. В данной стратегии условием входа является нахождение цены в диапазоне 1% выше или ниже EMA.

Управление рисками

Интегрированы несколько механизмов управления рисками:

- Стоп-лосс по ATR: закрытие позиции при превышении ATR установленного порога.

- Контроль максимального числа входов: избежание чрезмерных вложений.

- Динамический трейлинг-стоп: корректировка стоп-лосса в реальном времени в зависимости от колебаний цены.

Механизм фиксации прибыли

Установлен целевой уровень прибыли; при достижении ценой целевого значения позиция закрывается.

Анализ преимуществ стратегии

- Использование EMA для выявления трендов обеспечивает хорошую фильтрацию краткосрочных колебаний.

- DCA распределяет затраты, предотвращая покупку по максимуму и продажу по минимуму.

- Комбинация нескольких EMA повышает вероятность успешного входа.

- Динамический стоп-лосс в реальном времени ограничивает убытки.

- Четкая цель прибыли позволяет не упускать значительную часть дохода.

Риски и улучшения

- Необходима оптимизация выбора периодов EMA – эффективность сильно варьируется на разных рынках и временных интервалах.

- Чрезмерное количество DCA может привести к избыточному связыванию капитала.

- Величина стоп-лосса требует оптимизации на основе бэктестинга.

Идеи по оптимизации стратегии

- Использовать продвинутую систему EMA для идентификации трендов.

- Многовариантная оптимизация оптимального числа DCA и размера стоп-лосса.

- Внедрение моделей машинного обучения для прогнозирования движения цен.

- Интеграция модуля управления капиталом для контроля общего объема вложений.

Заключение

Данная стратегия объединяет механизмы выявления трендов с помощью EMA, контроля затрат через DCA, динамического трейлинг-стопа и фиксации прибыли. Существует значительный потенциал для оптимизации параметров и управления рисками. В целом, стратегия обладает высокой адаптивностью и расширяемостью, что позволяет инвесторам получать стабильную сверхдоходность.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA DCA Strategy with Trailing Stop and Profit Target", overlay=true )

// Define the investment amount for when the condition is met- 1