Стратегия высокочастотной количественной торговли на основе пересечения скользящих средних

Обзор

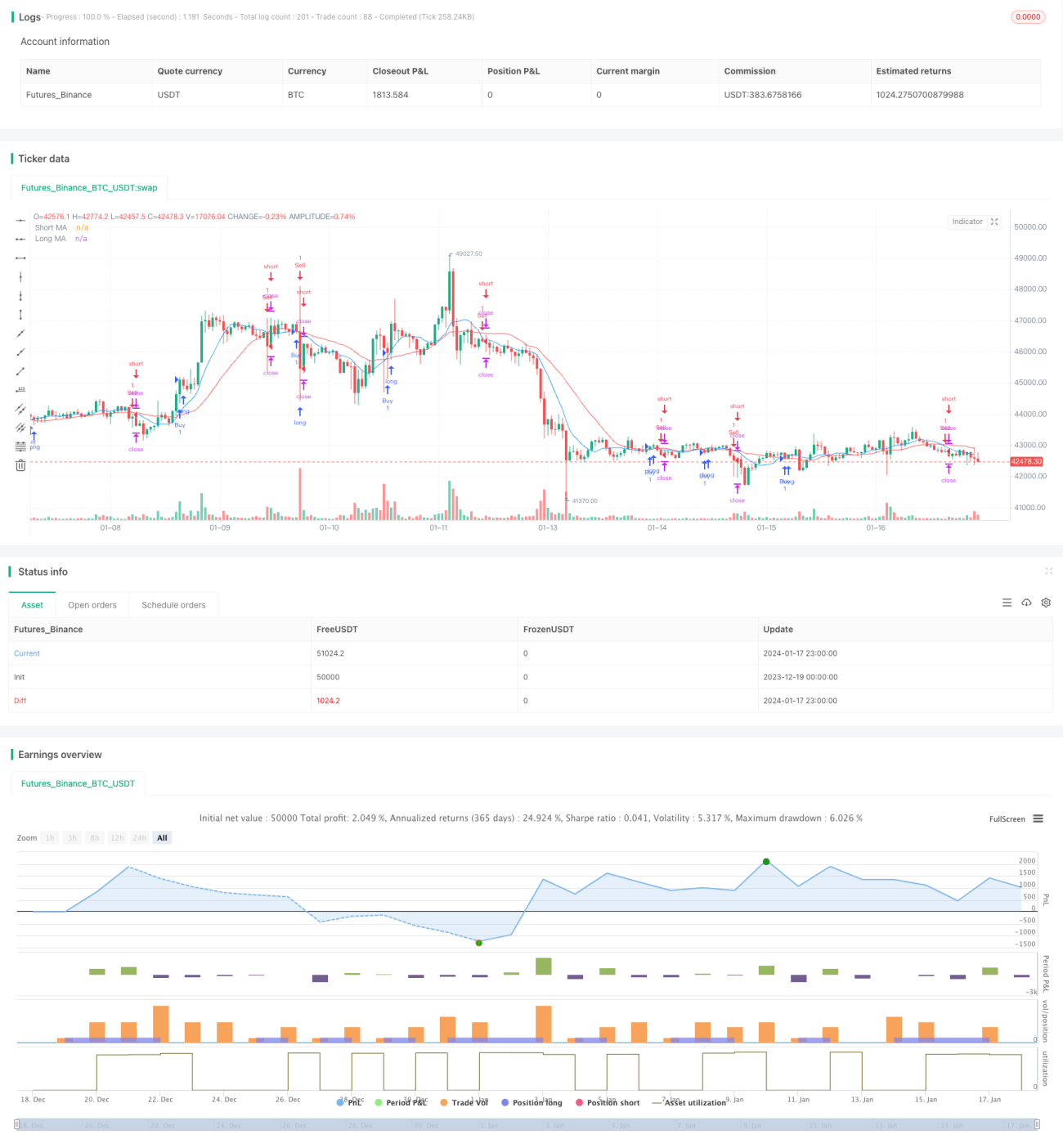

Данная стратегия основана на пересечениях скользящих средних (Moving Average, MA) для выявления точек разворота рыночного тренда с целью улавливания краткосрочных колебаний цены акций. Стратегия вычисляет две MA с разными периодами: одну с более коротким периодом и одну с более длинным. Когда краткосрочная MA пересекает долгосрочную MA снизу вверх, генерируется сигнал на покупку; когда краткосрочная MA пересекает долгосрочную MA сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Основная логика принятия решений в этой стратегии заключается в пересечении краткосрочной и долгосрочной скользящих средних. Краткосрочная MA быстрее реагирует на изменения цены за последний период, в то время как долгосрочная MA обладает лучшей способностью к сглаживанию шума и отражает долгосрочный ценовой тренд. Когда краткосрочная MA пересекает долгосрочную MA снизу вверх, это указывает на то, что цена в последнее время начала расти, что может быть сигналом краткосрочного разворота, поэтому генерируется сигнал на покупку для захвата последующего роста. И наоборот, когда краткосрочная MA пересекает долгосрочную MA сверху вниз, это указывает на то, что цена в последнее время начала снижаться, что может быть сигналом краткосрочного разворота, поэтому генерируется сигнал на продажу.

Конкретнее, стратегия применяет функцию ta.sma к цене close для расчета двух линий MA: maShort (9 периодов) и maLong (21 период). Затем используются функции ta.crossover и ta.crossunder для определения пересечения короткой и длинной MA, чтобы сгенерировать сигналы на покупку и продажу. Наконец, устанавливается логика стоп-лосса и тейк-профита для фиксации прибыли и контроля рисков.

Преимущества стратегии

- Использование принципа пересечения MA позволяет эффективно выявлять точки разворота краткосрочного тренда.

- Одновременный учет краткосрочных и долгосрочных изменений цены повышает качество сигналов.

- Наглядно отражает направление движения цены и ее импульс.

- Проста для понимания, легко реализуется, подходит для высокочастотной краткосрочной торговли.

- Гибкая настройка параметров MA для адаптации к различным торговым инструментам.

По сравнению с системой с одной MA, данная стратегия комплексно учитывает ценность как краткосрочной, так и долгосрочной MA, что позволяет уменьшить ложные сигналы и повысить вероятность получения прибыли. Кроме того, сигналы пересечения MA четкие и легко читаемые, правила действий прямые и эффективные, что делает стратегию весьма подходящей для трейдеров, знакомых с техническим анализом.

Риски стратегии

- Сигналы пересечения MA могут запаздывать, что приводит к пропуску оптимального момента разворота.

- Строгое следование сигналам пересечения MA может привести к чрезмерному количеству сделок.

- Неправильный выбор периодов MA может повлиять на качество сигналов.

- Специфика отдельных акций также может влиять на эффективность системы пересечения MA.

Если механически следовать только сигналам пересечения MA без учета рыночного тренда и особенностей конкретной акции, это может привести к низкой доходности или увеличению транзакционных издержек из-за высокой частоты сделок. Кроме того, сами сигналы пересечения MA могут отставать от истинных точек разворота, что также ведет к потере оптимального момента.

Направления оптимизации стратегии

- Оптимизация комбинации короткого и длинного периодов MA.

- Сочетание с другими аналитическими инструментами для выявления долгосрочных и краткосрочных трендов акций.

- Учет специфики отдельных акций и корректировка параметров стратегии.

- Сочетание с индикаторами объема для выявления истинных сигналов разворота.

- Использование методов стоп-лосса для разумного контроля убытков по одной сделке.

Например, можно применять другие технические индикаторы, такие как MACD, KDJ, для верификации сигналов пересечения MA, чтобы избежать ошибочных интерпретаций. Также можно настраивать параметры MA для различных торговых инструментов, повышая стабильность стратегии. Кроме того, стоит скорректировать уровни стоп-лосса, чтобы предотвратить слишком большие убытки по одной сделке. Комплексное использование различных методов оптимизации может значительно улучшить практическую производительность краткосрочной торговой стратегии на основе пересечения MA.

Заключение

Данная стратегия представляет собой простую и прямолинейную краткосрочную торговую систему, основанную на принципе пересечения скользящих средних. Она объединяет преимущества как краткосрочной, так и долгосрочной MA, учитывая как недавние движения цены, так и долгосрочный тренд, что приводит к генерации качественных торговых сигналов. Стратегия подходит для активных трейдеров, привыкших использовать инструменты технического анализа, и может быть оптимизирована путем настройки параметров MA и другими методами для получения значительной избыточной доходности.

- 1