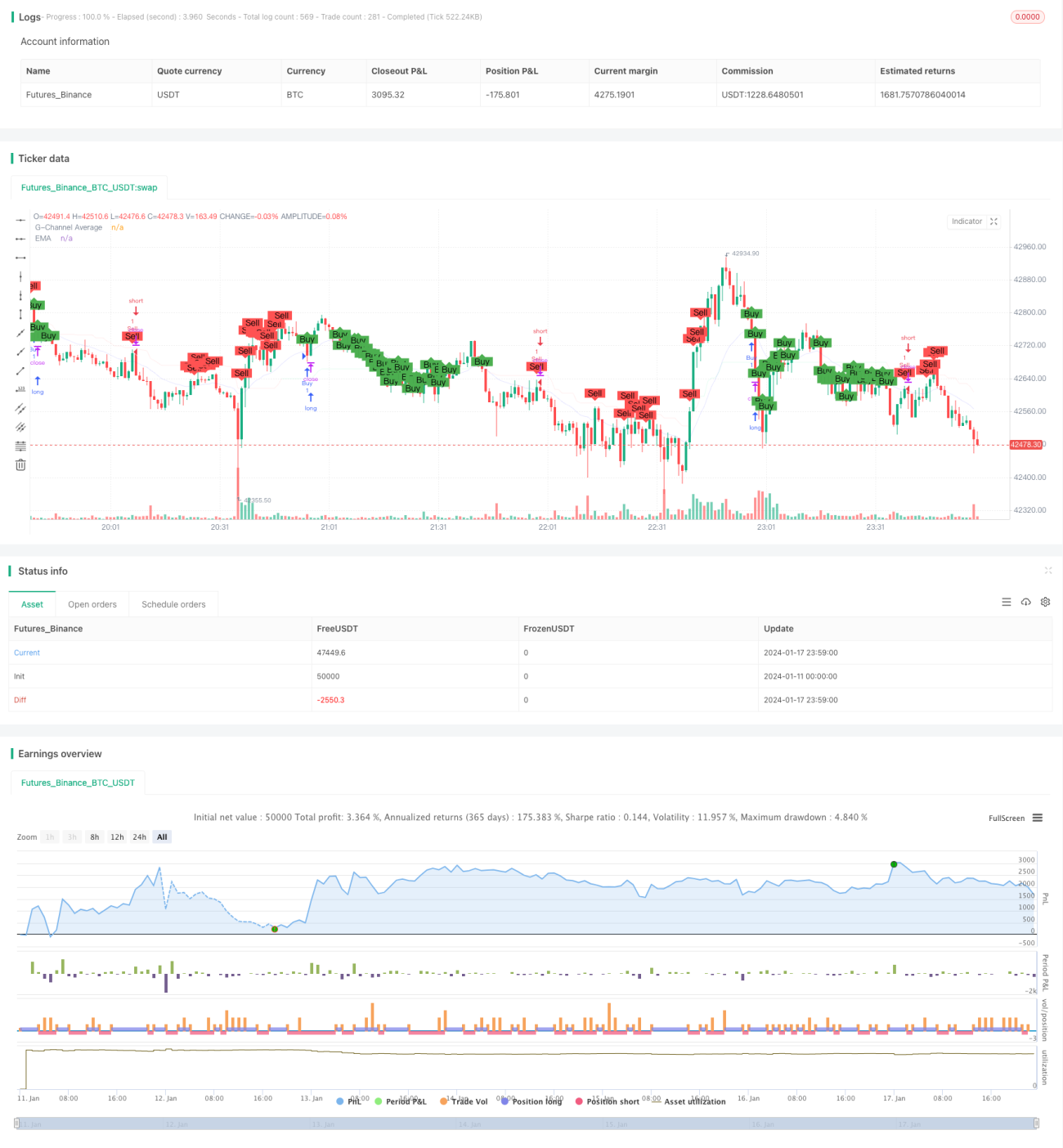

Торговая стратегия с двойными скользящими средними и ценовым каналом

Обзор

Торговая стратегия с двойной скользящей средней и ценовым каналом (Dual Moving Average Price Channel Trading Strategy) представляет собой количественную торговую стратегию, объединяющую индикатор ценового канала и индикатор скользящей средней. Стратегия строит ценовой канал для определения его направления и одновременно использует скользящую среднюю для оценки ценового тренда, генерируя торговые сигналы.

Принцип стратегии

Основной принцип стратегии с двойной скользящей средней и ценовым каналом заключается в следующем:

-

Строится верхняя и нижняя границы ценового канала. Пробой цены вверх через верхнюю границу является бычьим сигналом, пробой вниз через нижнюю границу – медвежьим сигналом.

-

Рассчитывается скользящая средняя. Когда цена находится выше скользящей средней, тренд считается бычьим, когда ниже – медвежьим.

-

Комбинирование индикатора ценового канала и скользящей средней позволяет генерировать более надежные торговые сигналы. Конкретные правила:

- Сигнал на покупку: цена пробивает нижнюю границу вверх и находится ниже скользящей средней – открывается длинная позиция.

- Сигнал на продажу: цена пробивает верхнюю границу вниз и находится выше скользящей средней – открывается короткая позиция.

Стратегия одновременно учитывает оба индикатора – ценовой канал и скользящую среднюю, что позволяет более точно определять рыночную динамику, отфильтровывать ложные сигналы и обеспечивать определенную стабильность.

Анализ преимуществ

Торговая стратегия с двойной скользящей средней и ценовым каналом обладает следующими преимуществами:

-

Комбинирование индикаторов ценового канала и скользящей средней делает торговые сигналы более надежными, избегая большого количества ложных сигналов.

-

Использование ценового канала для оценки состояния цены и скользящей средней для определения тренда – два индикатора взаимно верифицируют друг друга, что повышает точность.

-

Параметрическая конструкция стратегии: длина скользящей средней и длина ценового канала могут быть настроены с помощью параметров, что позволяет адаптироваться к различным инструментам и таймфреймам.

-

Сигналы стратегии относительно стабильны, не возникают колебания сигналов, что снижает торговый риск.

-

Логика стратегии проста и понятна, легко осваивается, удобна для практической торговли.

-

Стратегия полностью основана на индикаторах, не требует обучения, не зависит от данных, подходит для различных инструментов и таймфреймов.

Анализ рисков

Торговая стратегия с двойной скользящей средней и ценовым каналом также имеет определенные риски, в основном:

-

Стратегия может упустить возможности быстрого пробоя верхней или нижней границы, не успев уловить краткосрочный тренд.

-

При колебаниях цены вблизи границ канала могут часто генерироваться торговые сигналы, увеличивая частоту сделок.

-

Если цена фьючерсного инструмента сильно волатильна, неправильная настройка параметров ценового канала также увеличивает торговый риск.

-

Стратегия не учитывает логику стоп-лосса, что не позволяет эффективно контролировать риск при увеличении убытков.

Методы решения соответствующих рисков:

-

Соответственно сократить период скользящей средней, чтобы стратегия была более чувствительной и могла улавливать краткосрочные тренды.

-

Увеличить параметр длины ценового канала, уменьшив количество ложных сигналов. Одновременно немного ослабить условия входа, чтобы контролировать частоту сделок.

-

Провести оптимизацию параметров, выбрав наиболее подходящие параметры ценового канала.

-

Добавить логику скользящего стоп-лосса для снижения убытка по одной сделке.

Направления оптимизации

Торговая стратегия с двойной скользящей средней и ценовым каналом имеет возможности для дальнейшей оптимизации:

-

В условиях входа можно комбинировать другие индикаторы, такие как MACD, KDJ и т.д., для многоиндикаторной фильтрации, что сделает сигналы более стабильными.

-

Можно протестировать влияние различных параметров на эффективность стратегии, найти оптимальную комбинацию параметров. Например, протестировать разные периоды скользящей средней.

-

Можно добавить модуль динамического стоп-лосса. При достижении определенного уровня убытков срабатывает стоп-лосс, эффективно контролируя риск.

-

Также можно внедрить модели машинного обучения, используя исторические данные для обучения и оптимизации параметров стратегии, реализуя динамическую настройку параметров.

-

Более сложное усовершенствование – применение глубокого обучения для извлечения признаков и определения сигналов, замена традиционных индикаторов нейронными сетями, что приведет к интеллектуализации стратегии.

Заключение

Торговая стратегия с двойной скользящей средней и ценовым каналом формирует относительно стабильные и надежные торговые сигналы за счет двойного индикаторного анализа. При этом параметрическая конструкция стратегии позволяет гибко настраивать её под разные инструменты. Данная стратегия объединяет преимущества ценового канала и скользящей средней, является относительно простой и практичной, подходит для реальной количественной торговли. Конечно, у стратегии есть возможности для улучшения, которые можно реализовать за счет оптимизации условий входа, стоп-лосса, параметров, интеллектуализации и т.д.

- 1