Количественная стратегия: отслеживание тренда с помощью MA (сильные/слабые стороны)

Обзор

Данная стратегия оценивает силу тренда путем расчета многопериодных скользящих средних (MA), что позволяет выявлять и отслеживать направление тренда. Когда краткосрочные MA последовательно растут, начисляются баллы, формируя индикатор "силы MA". Когда этот индикатор превышает свою собственную долгосрочную MA, генерируется сигнал к покупке. Стратегия позволяет настраивать комбинации краткосрочных и долгосрочных MA для отслеживания трендов различных периодов.

Принцип стратегии

- Рассчитываются несколько MA (например, 5-, 10-, 20-дневные) для определения факта пробоя цены вверх относительно каждой MA. За каждый пробой начисляется балл, сумма баллов формирует "силу MA".

- К "силе MA" применяется скользящая средняя, образуя линию индикатора. По пересечению этой линии с нулем или её собственной MA генерируются торговые сигналы.

- Настраиваемые параметры: количество краткосрочных MA, период долгосрочной MA, условия открытия позиции и т.д.

Стратегия в первую очередь определяет бычий/медвежий статус линии скользящей средней, которая отражает среднюю силу группы MA. Группа MA позволяет оценить направление и силу тренда, а линия скользящей средней – его устойчивость.

Преимущества

- Многомерная модель оценки силы тренда. Одиночная MA не может достоверно определить достаточную силу. Стратегия измеряет пробой множества MA, что обеспечивает высокую надежность сигнала после подтверждения достаточной силы.

- Настраиваемые периоды отслеживания. Изменение параметров краткосрочных MA позволяет захватывать тренды разных уровней; изменение долгосрочной MA регулирует темп выхода из позиции. Пользователь может адаптировать параметры под рынок.

- Торговля только в длинную сторону позволяет избежать ложных сигналов на падении и отслеживает долгосрочные восходящие тренды. Стратегия открывает только длинные позиции, следуя за ростом, что уменьшает потери при развороте.

Анализ рисков

- Риск просадки. При пересечении краткосрочной MA вниз долгосрочной возможны существенные просадки. Снизить потери по отдельным сделкам можно с помощью стоп-лосса.

- Риск разворота тренда. Длительные тренды неизбежно содержат коррекции; стратегия должна своевременно закрывать убыточные позиции. Рекомендуется использовать волновой анализ, каналы и другие методы для определения завершения крупного цикла и контроля риска разворота.

- Риск неправильных параметров. Неверный выбор параметров может привести к ложным сигналам. Необходимо адаптировать параметры под конкретный инструмент и обеспечить их стабильность.

Направления оптимизации

- Добавление дополнительных фильтров для входа. Можно учитывать объем торгов, чтобы подтверждать сигналы при достаточном объеме и избегать ложных пробоев.

- Внедрение методов стоп-лосса. Трейлинг-стоп, криволинейный стоп и другие методы позволяют уменьшить потери во время откатов. Также можно рассмотреть тейк-профит для фиксации прибыли и защиты от разворота.

- Рассмотреть применение на фьючерсах и валютных парах. Стратегия, основанная на пробоях MA, лучше работает на трендовых инструментах. Следует протестировать стабильность параметров для различных фьючерсных контрактов и выбрать оптимальные.

Заключение

Данная стратегия оценивает ценовой тренд с помощью индикатора силы MA и использует пересечение скользящих средних как источник сигналов для следования за трендом. Её преимущество – точное определение силы тренда и высокая надёжность. Основные риски – разворот тренда и настройка параметров. Путем улучшения точности сигналов на вход, добавления стоп-лоссов и выбора подходящих инструментов можно добиться хорошей доходности.

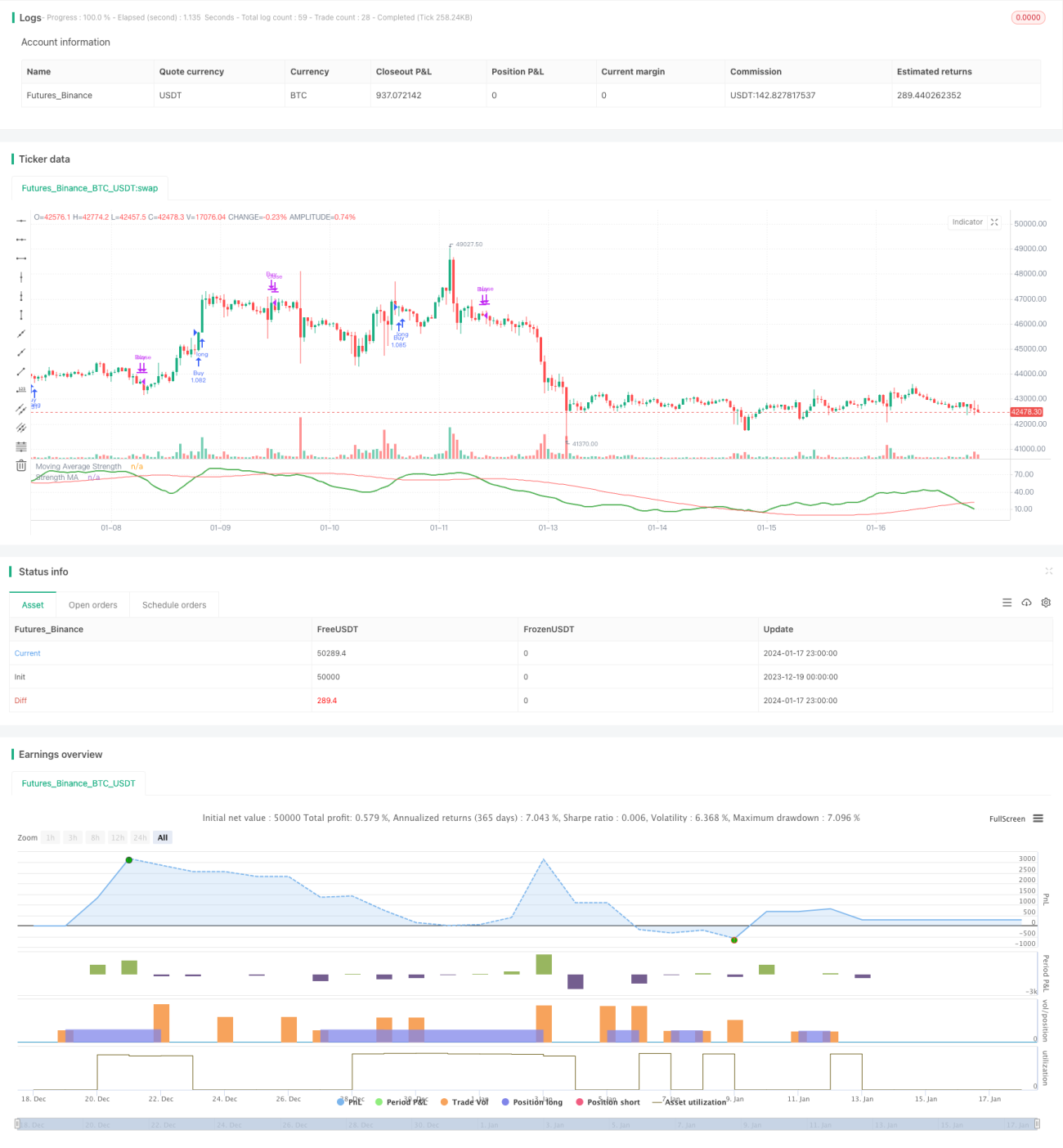

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1