Стратегия отслеживания тренда криптовалют на основе индикатора «Чайка»

Обзор

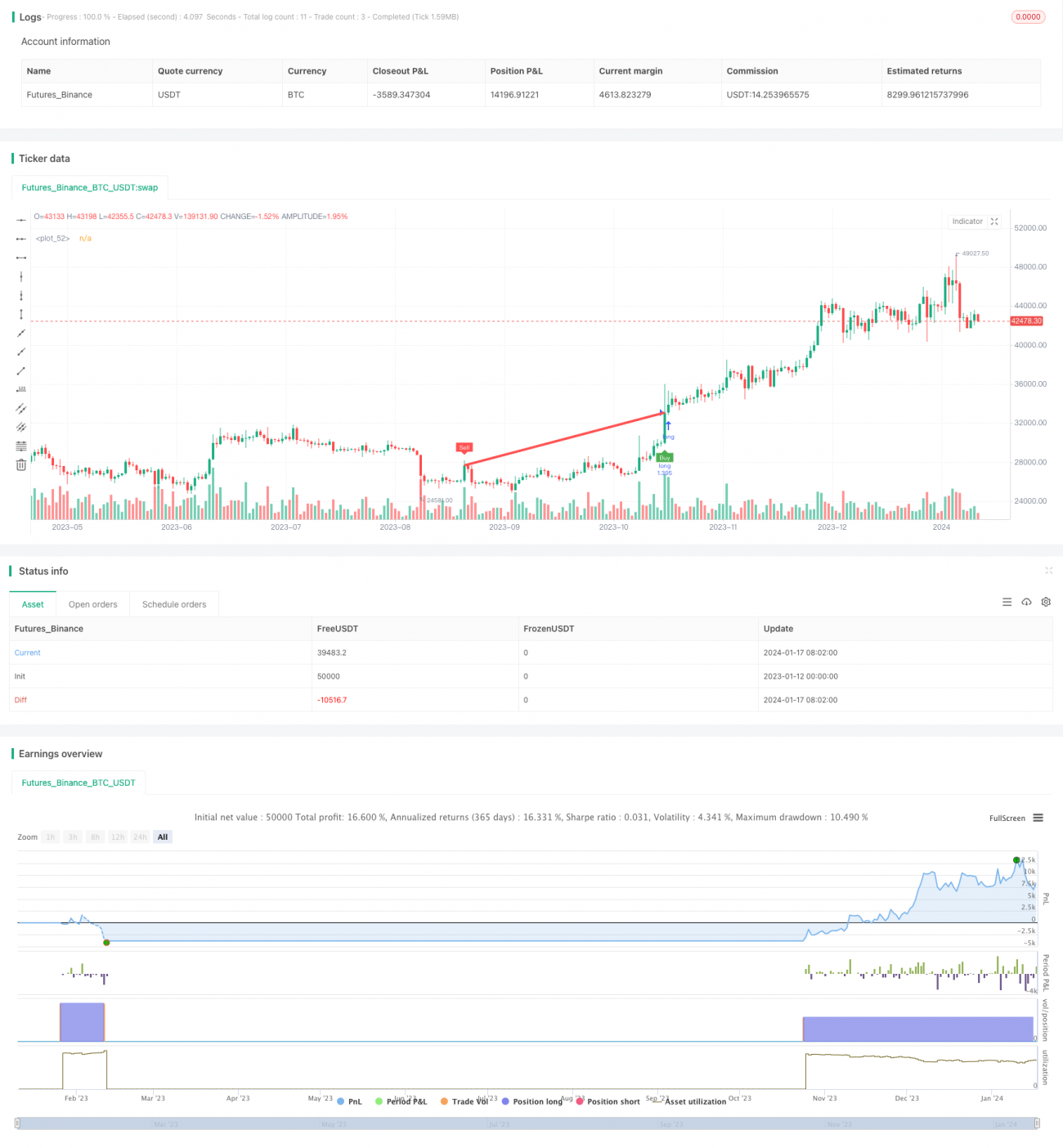

Данная стратегия представляет собой трендовую стратегию для криптовалют, основанную на индикаторе «Чайка» (Seagull). Она использует две экспоненциальные скользящие средние с разными периодами, а также индикатор «Чайка» в сочетании с несколькими условиями для генерации торговых сигналов. Стратегия нацелена на выявление среднесрочных и долгосрочных ценовых трендов и своевременный вход в рынок в моменты разворота тренда.

Принцип стратегии

Стратегия использует 50-периодную и 100-периодную EMA. Кроме того, она рассчитывает линию «Чайка» — специальную свечную модель, способную фильтровать рыночный шум. Стратегия применяет цены открытия, закрытия, максимума и минимума линии «Чайка» к 100-периодной EMA для получения более точных торговых сигналов.

В частности, когда цена открытия 100-периодной линии «Чайка» выше цены закрытия, а цена открытия предыдущей свечи ниже цены закрытия, формируется сигнал на покупку. Напротив, когда цена открытия 100-периодной линии «Чайка» ниже цены закрытия, а цена открытия предыдущей свечи выше цены закрытия, формируется сигнал на продажу.

Стратегия объединяет двойную систему EMA и индикатор «Чайка», чтобы своевременно улавливать возможности при формировании среднесрочных и долгосрочных трендов. Индикатор «Чайка» отфильтровывает краткосрочный рыночный шум, делая торговые сигналы более надёжными.

Преимущества стратегии

- Использование индикатора «Чайка» эффективно отфильтровывает шум, делая торговые сигналы более чёткими и надёжными.

- Сочетание многопериодных EMA с индикатором «Чайка» позволяет выявлять сильные среднесрочные и долгосрочные тренды.

- Комбинация нескольких условий помогает не упустить благоприятные моменты.

- Стратегия особенно хорошо подходит для высоковолатильного рынка криптовалют.

- Можно настроить стратегию только на длинные позиции, снижая операционные риски.

Риски стратегии

- Из-за возможной излишне широкой остановки убытков существует риск крупных потерь.

- В боковом рынке стратегия может генерировать много неэффективных сделок.

- Индикатор «Чайка» всё же имеет некоторую задержку по цене и не может полностью избежать рисков.

- Отсутствие возможности определить точки разворота тренда несёт риск расширения убытков.

Чтобы снизить риски, можно разумно уменьшить стоп-лосс или рассмотреть возможность комбинирования с другими индикаторами для определения разворота тренда. Когда рынок входит в диапазон консолидации, можно приостановить стратегию и дождаться появления нового тренда.

Направления оптимизации стратегии

Данная стратегия может быть оптимизирована по следующим направлениям:

- Оптимизация параметров EMA для нахождения наилучшего сочетания.

- Попробовать заменить индикатор «Чайка» другими индикаторами, такими как KDJ, MACD и т.д.

- Добавить пробой ценового уровня как подтверждение входа.

- Комбинировать с индикаторами волатильности для определения разворота тренда.

- Использовать методы машинного обучения для динамической оптимизации параметров.

Заключение

Трендовая стратегия для криптовалют на основе индикатора «Чайка» учитывает такие аспекты, как определение тренда, момент входа и контроль стоп-лосса, и хорошо адаптирована к высоковолатильным криптовалютным активам. Используя индикатор «Чайка» для фильтрации шума и применяя надёжные методы управления рисками, стратегия позволяет эффективно улавливать торговые возможности, возникающие в среднесрочных и долгосрочных ценовых трендах. При дальнейшей оптимизации настроек параметров, выбора индикаторов и методов управления рисками результаты стратегии имеют большой потенциал для улучшения.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1