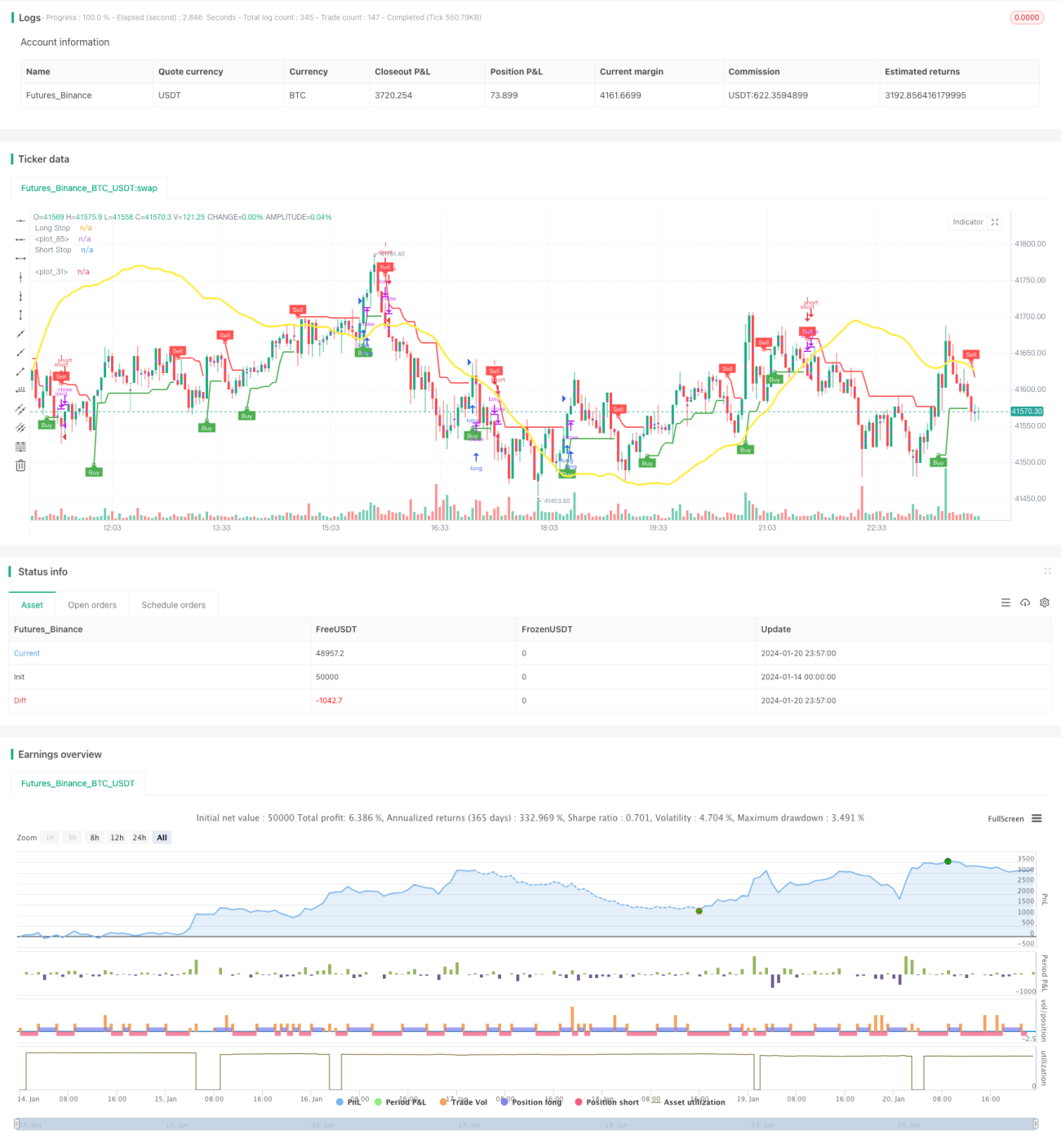

Стратегия торговли с использованием скользящей средней с нулевым запаздыванием и консольной линии выхода

Обзор

Основная идея данной стратегии заключается в комбинировании индикатора скользящей средней с нулевым отставанием и наложением (ZLSMA) для определения направления тренда и индикатора выхода консольной линии (CE) для поиска более точных моментов входа и выхода. ZLSMA является трендовым индикатором, позволяющим рано выявлять изменения тренда. CE динамически корректирует точки выхода на основе ATR, что позволяет эффективно управлять стоп-лоссом. Стратегия в основном подходит для средне- и краткосрочной торговли.

Принцип стратегии

-

Часть ZLSMA:

- Используется метод линейной регрессии для расчета линии LMA длиной 130 периодов.

- Затем две линии LMA накладываются, получая разность, присваиваемую переменной eq.

- Наконец, к исходной линии LMA добавляется разность eq, формируя скользящую среднюю с нулевым отставанием и наложением ZLSMA.

-

Часть CE:

- Рассчитывается индикатор ATR и умножается на коэффициент (по умолчанию 2) для определения динамического расстояния до ближайшего максимума или минимума.

- Когда цена закрытия превышает ближайшую линию стоп-лосса для длинной или короткой позиции, эта линия стоп-лосса соответствующим образом корректируется.

- Направление (вход в длинную или короткую позицию) определяется на основе изменения положения цены закрытия относительно линии стоп-лосса.

-

Время входа:

- ZLSMA определяет направление тренда, а вход осуществляется при сигнале от CE.

-

Выход и стоп-лосс:

- Для длинных позиций установлены фиксированный стоп-лосс и тейк-профит.

- Для коротких позиций фиксированный стоп-лосс заменяется динамическим выходом от CE.

Анализ преимуществ

- ZLSMA позволяет рано определить тренд, избегая ложных пробоев.

- CE может гибко корректировать точки выхода в зависимости от волатильности рынка.

- Соотношение риска и доходности стратегии настраивается.

- Разные методы стоп-лосса и тейк-профита для длинных и коротких позиций позволяют одновременно контролировать риск.

Анализ рисков

- Неправильная настройка параметров может увеличить процент убытков или расширить диапазон стоп-лосса.

- При быстром развороте рынка сохраняется риск пробития стоп-лосса.

Направления оптимизации

- Можно протестировать оптимизацию параметров для различных рынков и временных периодов.

- Можно рассмотреть корректировку параметров тейк-профита и стоп-лосса в зависимости от волатильности или определенного периода.

- Можно попробовать комбинировать с другими индикаторами или моделями для повышения доходности.

Заключение

В данной стратегии в основном используется скользящая средняя с нулевым отставанием и наложением для определения направления тренда в сочетании с индикатором выхода консольной линии для поиска более точных моментов входа и выхода. Преимущество стратегии заключается в возможности настройки соотношения стоп-лосса и тейк-профита, а также в динамической корректировке выхода консольной линии, позволяющей контролировать риск в зависимости от рыночных условий. На следующем этапе можно попробовать оптимизацию параметров и комбинацию стратегий для дальнейшего повышения стабильности и доходности.

- 1