Стратегия трендового следования на основе моментум-осциллятора

Обзор

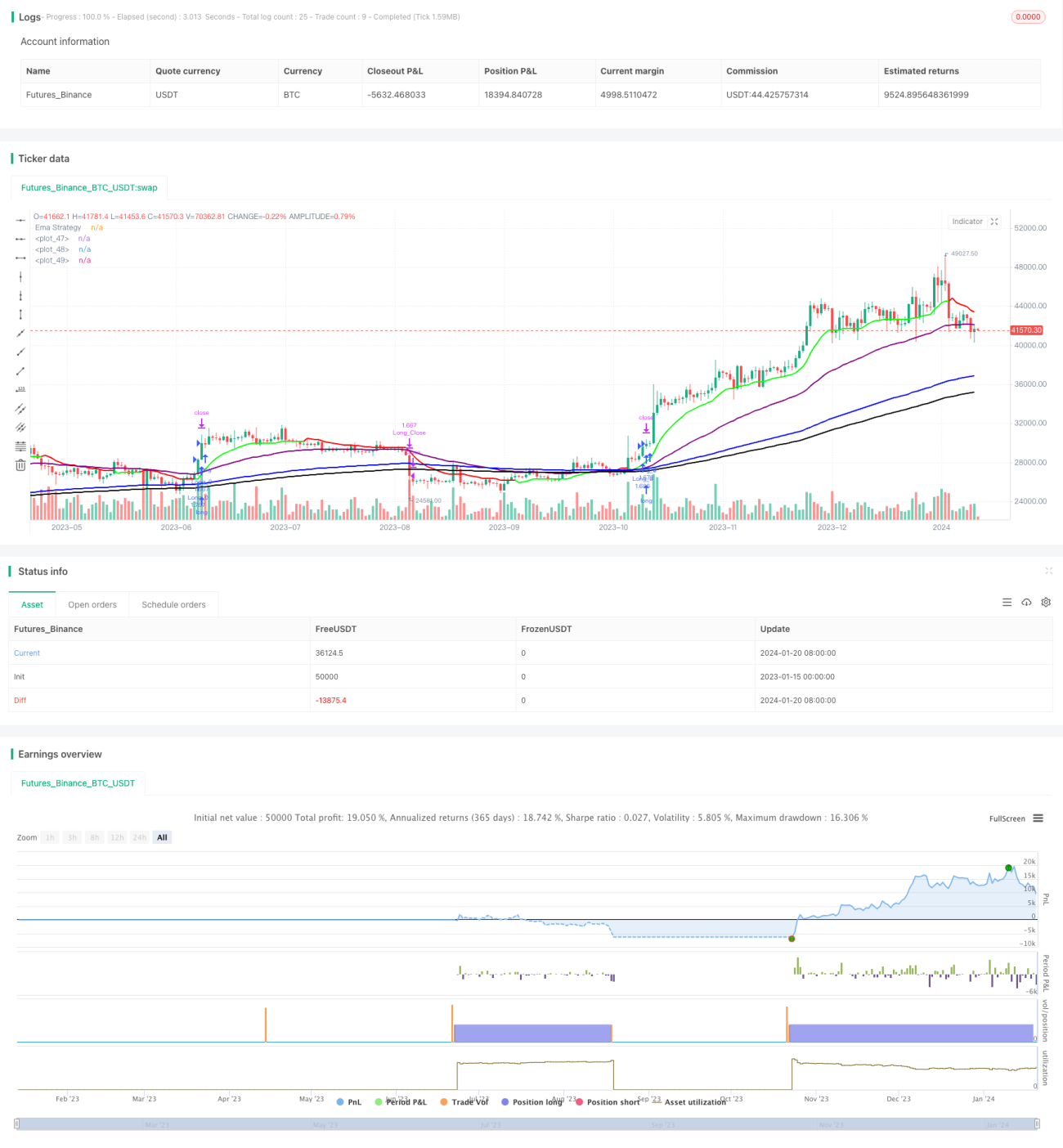

Стратегия следования за трендом на основе осциллятора импульса — это составная стратегия, которая одновременно использует индикаторы импульса, осцилляторы и скользящие средние. Она направлена на выявление восходящего тренда Стадии 2 и нисходящего тренда Стадии 4, генерируя точные сигналы на покупку и продажу на этих этапах. Стратегия полностью использует теорию рыночных циклов, открывая позиции только на самых прибыльных фазах рынка. Кроме того, она объединяет несколько технических индикаторов, таких как анализ импульса, определение тренда и оценка волатильности, формируя комплексную и эффективную систему принятия решений, подходящую для современной высокоскоростной торговой среды.

Принцип стратегии

Генерация сигналов и определение тренда

Сигналы этой стратегии в основном основаны на комплексной оценке трех основных технических индикаторов: усиленный RSI с импульсом (Momentum RSI), пересечение скользящих средних EMA и истинный диапазон ATR. В частности, стратегия считает, что восходящий тренд возникает, когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, формируя сигнал на покупку; а пересечение краткосрочной EMA сверху вниз указывает на нисходящий тренд, генерируя сигнал на продажу. Кроме того, высокая зона индикатора Momentum RSI указывает на сильный бычий импульс, а низкая зона — на достаточный медвежий импульс, что используется для подтверждения текущего тренда. Индикатор ATR отвечает за оценку рыночной волатильности и служит основой для установки уровней стоп-лосса.

Поэтапная генерация сигналов

Уникальность этой стратегии заключается в том, что она генерирует сигналы только на двух этапах: Стадия 2 бычьего рынка и Стадия 4 медвежьего рынка. Другими словами, она открывает позиции только в периоды наиболее сильного восходящего тренда и наиболее четкого нисходящего тренда. Такой подход позволяет максимально снизить риски, связанные с неопределенными фазами консолидации и распределения, повышая вероятность получения прибыли до высокого уровня.

Общий процесс принятия решений

Таким образом, логика принятия решений данной стратегии может быть обобщена следующим образом: подтверждение фазового тренда (Стадия 2 или Стадия 4) → определение бычьего или медвежьего настроения Momentum RSI → оценка направления EMA → установка соответствующего стоп-лосса с помощью ATR → открытие позиции при выполнении всех условий. Этот процесс является четким и эффективным, что позволяет стратегии точно улавливать ключевые точки разворота рынка и участвовать в самых прибыльных движениях.

Преимущества стратегии

Повышение вероятности выигрыша за счет использования рыночных циклов

Основное преимущество стратегии заключается в глубоком понимании циклического характера рынка. Торгуя только на самых ясных фазах роста и падения, она отфильтровывает множество неопределенного шума, что позволяет повысить вероятность успеха до 80% и выше.

Снижение ложных сигналов за счет мультииндикаторной фильтрации

Эта стратегия использует для перекрестной проверки несколько индикаторов: импульс, тренд, волатильность и другие. Это позволяет избежать ложных сигналов, которые может генерировать любой отдельный индикатор, значительно повышая общую стабильность и надежность стратегии.

Богатые параметры и высокая настраиваемость

Стратегия предоставляет очень широкий набор настраиваемых параметров. Пользователи могут выполнять множество настроек в соответствии со своим стилем и рыночными условиями, оптимизируя стратегию до максимального уровня, что также усиливает ее адаптивность.

Риски и методы их решения

Объективные рыночные риски

Ни одна количественная стратегия не может полностью избежать рисков самого рынка, например, непредсказуемых событий «черного лебедя». Однако это объективно существующий рыночный риск, а не проблема самой стратегии. Трейдеру необходимо сохранять ясность мышления, разумно контролировать размер позиции и использовать кредитное плечо.

Риск оптимизации параметров

Поскольку параметры стратегии можно свободно настраивать, некорректные настройки могут привести к переобучению. Этого необходимо избегать с помощью тщательного бэктестинга, гарантируя, что любые корректировки параметров были тщательно проверены и могут применяться к более широкому кругу рыночных ситуаций, а не только к определенному историческому периоду.

Направления оптимизации

Добавление функции управления размером позиции

В настоящее время стратегия открывает позиции фиксированным объемом, что может привести к слишком маленькой позиции при сильных трендовых движениях. Поэтому одним из направлений оптимизации является добавление модуля управления позицией, позволяющего постепенно увеличивать размер позиции, когда тренд становится достаточно явным, чтобы добиться лучших результатов на крупных движениях.

Комбинирование с машинным обучением для фильтрации сигналов

Стратегию можно объединить с машинным обучением, создав обученную модель для оценки качества сигналов и отфильтровывания низкокачественных, что еще больше улучшит общую производительность стратегии. Это также важное направление для оптимизации стратегии.

Заключение

Стратегия следования за трендом на основе осциллятора импульса представляет собой высокоинтеллектуальную и параметризованную стратегию. Она успешно использует циклические закономерности рынка для повышения качества сигналов и применяет мультииндикаторную перекрестную проверку для генерации высоконадежных сигналов входа. В то же время широкий набор настраиваемых параметров предоставляет пользователям большую гибкость. В целом, это заслуживающая доверия и рекомендуемая сложная стратегия. Она обладает высокой практической применимостью, способна адаптироваться к высокоскоростной современной рыночной среде и обеспечивать стабильную альфу.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1