Стратегия количественной торговли на основе индекса относительной силы

Обзор

Стратегия импульсного осциллятора представляет собой количественную торговую стратегию, сочетающую стохастический импульсный индикатор и индикатор относительной силы. Данная стратегия использует стохастический импульсный индикатор для определения зон перекупленности и перепроданности рынка, дополняя сигналы быстрым RSI для фильтрации, а затем применяет фильтр тела свечи для достижения более надежного выбора торговых сигналов.

Принцип стратегии

Стохастический импульсный индикатор

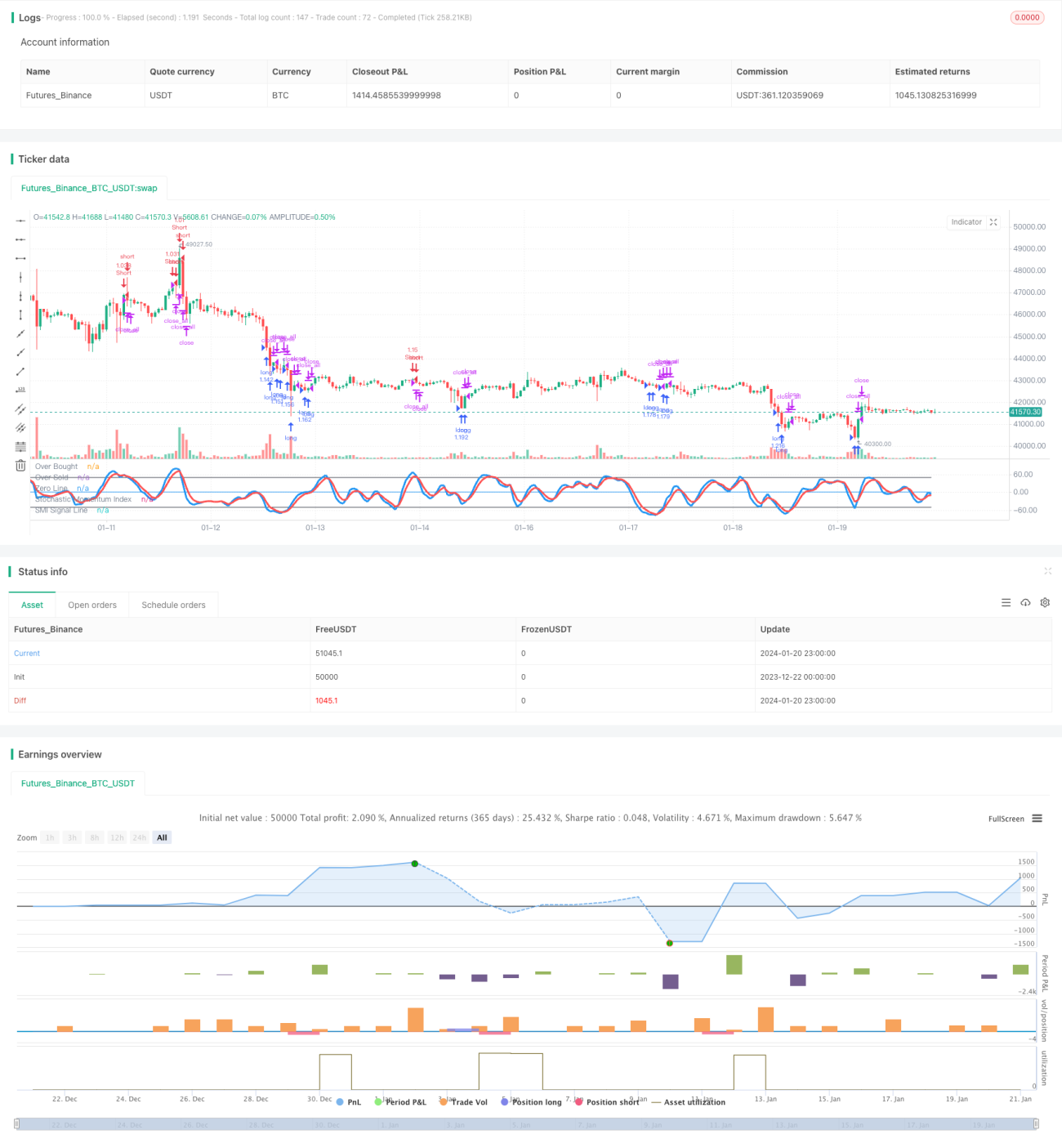

Стохастический импульсный индекс (SMI) — это широко используемый технический индикатор в количественной торговле, сочетающий преимущества индикаторов импульса и осцилляторов.

Формула расчета SMI:

SMI = (Close - (HH + LL)/2) / (0.5 * (HH - LL)) * 100

где HH — максимальная цена за последние N дней, LL — минимальная цена за последние N дней.

Таким образом, SMI объединяет трендовую оценку импульса и разворотную оценку осциллятора. Когда SMI превышает 80, рынок считается перекупленным; при значении ниже 20 — перепроданным. Стратегия генерирует торговые сигналы в зонах перекупленности/перепроданности.

Быстрый RSI

Индекс относительной силы (RSI) — часто используемый индикатор перекупленности/перепроданности. В данной стратегии применяется быстрый RSI с периодом 7 для определения краткосрочных состояний перекупленности/перепроданности.

Когда быстрый RSI опускается ниже 20, рынок перепродан; при превышении 80 — перекуплен. Стратегия генерирует торговые сигналы в этих зонах.

Фильтр тела свечи

Стратегия также включает фильтр тела свечи, который отсеивает часть сигналов на основе размера тела свечи (разницы между ценой открытия и закрытия). Торговый сигнал генерируется только при превышении телом свечи определенного порогового значения.

Это позволяет отфильтровать ложные сигналы и повысить их надежность.

Преимущества стратегии

Комбинация нескольких индикаторов

Стратегия объединяет три компонента: стохастический импульсный индикатор, быстрый RSI и фильтр тела свечи. Совместное использование нескольких индикаторов повышает точность сигналов и устойчивость стратегии.

Определение перекупленности/перепроданности

Как стохастический импульсный индикатор, так и быстрый RSI точно оценивают состояния перекупленности и перепроданности. Стратегия открывает позиции в этих зонах, следуя принципу покупки на спадах и продажи на пиках.

Двусторонняя торговля

Стратегия допускает как длинные, так и короткие позиции, максимально используя возможности на рынке.

Контроль риска

Включение фильтра тела свечи позволяет отсеять большую часть шума, избегая попадания в ловушку при боковом движении рынка.

Риски стратегии

Риск частой смены направления

Двусторонняя торговля и частая смена длинных и коротких позиций — потенциальный источник риска. Оптимизация логики открытия позиций может снизить этот риск.

Риск следования за толпой

При появлении сигналов индикаторов возможно скопление большого числа трейдеров, следующих за трендом, что может привести к развороту рынка. Оптимизация параметров индикаторов помогает снизить этот риск.

Системный рыночный риск

В экстремальных рыночных условиях все модели могут перестать работать. Для контроля данного риска требуется разумная настройка стоп-лоссов.

Оптимизация стратегии

Оптимизация параметров

Путем тестирования различных комбинаций параметров, таких как период SMI, период RSI, порог фильтра тела свечи и т.д., можно найти наилучшие настройки для повышения доходности стратегии.

Динамический стоп-лосс

Внедрение механизма динамического стоп-лосса на основе ATR или волатильности позволяет лучше контролировать риски отдельных акций и портфеля в целом.

Машинное обучение

Применение алгоритмов машинного обучения для прогнозирования будущего движения значений индикаторов. Это помогает заранее определять точки разворота индикаторов, усиливая опережающий характер стратегии.

Заключение

Таким образом, данная стратегия объединяет стохастический импульсный индикатор, быстрый RSI и фильтр тела свечи, формируя достаточно полную систему оценки перекупленности/перепроданности. Комбинация нескольких индикаторов повышает точность сигналов, а двусторонняя торговля и механизмы контроля риска делают стратегию более сбалансированной. При постоянной оптимизации параметров и моделей стратегия может продемонстрировать хорошую доходность.

- 1