MACD двунаправленная оптимизированная торговая стратегия

II. Обзор стратегии

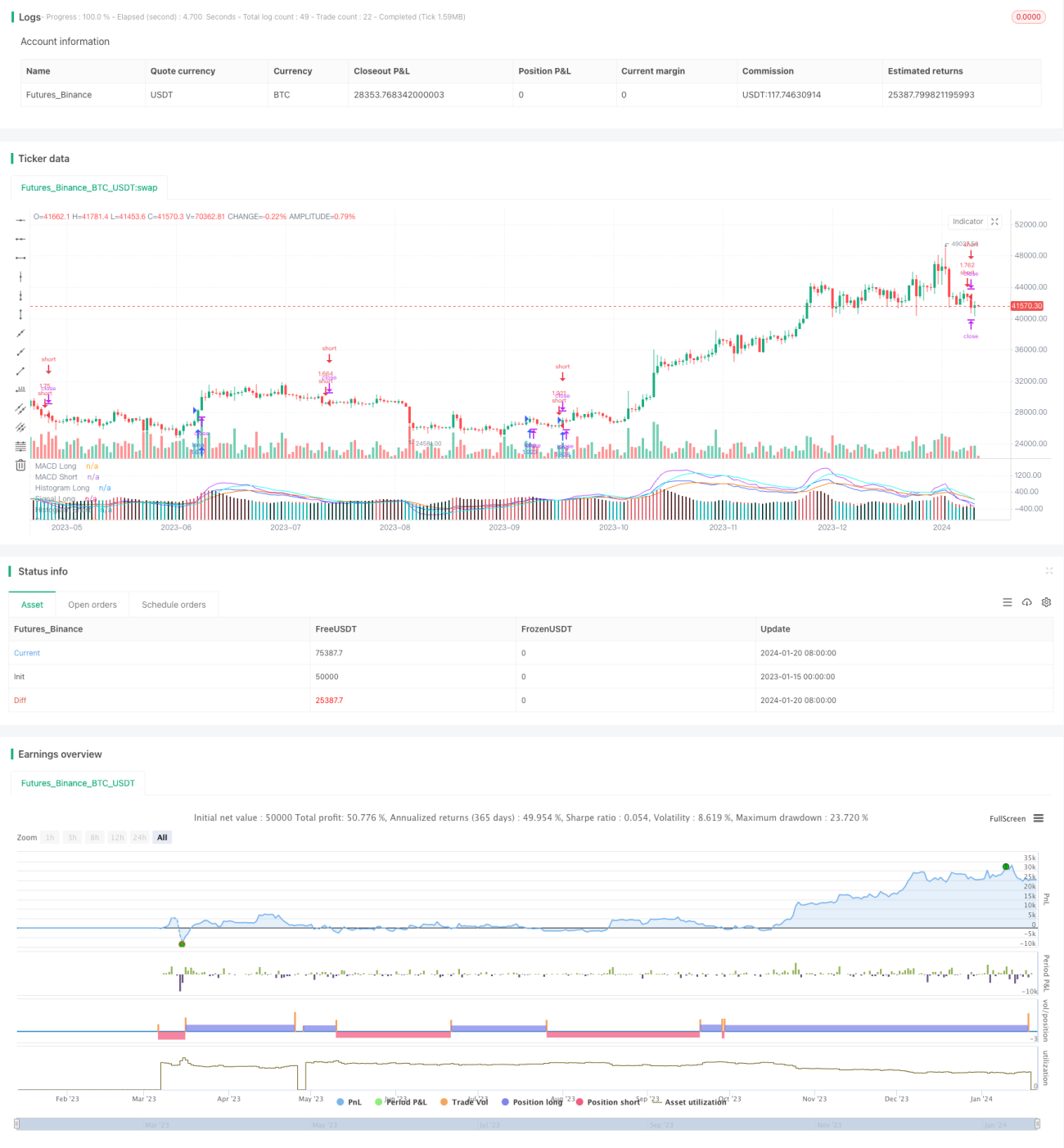

Данная стратегия использует индикатор MACD и принципы пересечения скользящих средних для формирования торговых сигналов. Её преимущество заключается в возможности отдельно оптимизировать параметры MACD для длинных и коротких позиций, что позволяет настроить параметры оптимальным образом под различные направления рынка.

III. Принцип стратегии

- Отдельно рассчитываются индикаторы MACD для длинного и короткого направлений. Для длинных позиций используется один набор параметров, для коротких — другой, с возможностью свободной настройки.

- Пересечение линии MACD и сигнальной линии формирует торговые сигналы. Для длинных позиций — бычье пересечение, для коротких — медвежье.

- Можно настроить необходимость пересечения сигнальной линии для формирования сигнала, чтобы избежать ложных сигналов.

- После открытия длинной или короткой позиции ожидается обратное пересечение для закрытия.

IV. Преимущества стратегии

- Двунаправленная оптимизация параметров: возможность свободно оптимизировать параметры для длинных и коротких позиций, настраивая их оптимальным образом под направление рынка.

- Настраиваемое сглаживание сигналов: параметр Signal позволяет контролировать степень сглаживания сигнальной линии, отфильтровывая ложные сигналы.

- Настраиваемая фильтрация сигналов: возможность задать необходимость пересечения сигнальной линии для активации сигнала, избегая вводящих в заблуждение ложных сигналов.

- Гибкое управление позициями: можно включить только длинные или только короткие позиции, или одновременно и те, и другие.

V. Риски стратегии

- Запаздывание MACD: сам по себе MACD обладает некоторым запаздыванием, что может привести к пропуску быстрых разворотов.

- Риск смены направления: при быстром изменении рынка смена позиций может происходить слишком часто.

- Риск параметров: неправильная настройка параметров может не улавливать особенности рынка.

- Защита стоп-лоссом: следует установить разумный стоп-лосс для контроля убытков по одной сделке.

Методы управления рисками:

- Сочетание с другими индикаторами для оценки общей картины, избегая покупок на пиках и продаж на минимумах.

- Установка задержки сигнала и параметров сглаживания для уменьшения ошибочных сигналов.

- Многократное тестирование и оптимизация параметров для их соответствия ритму разных таймфреймов.

- Установка механизмов стоп-лосса и тейк-профита для контроля убытков по одной сделке.

VI. Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных комбинаций длины быстрой и медленной линий для выявления наилучших параметров под разные таймфреймы.

- Тестирование различных параметров сигнальной линии: более сглаженная сигнальная линия позволяет отфильтровать больше шума.

- Тестирование разницы между включением и отключением фильтрации по пересечению сигнальной линии для поиска оптимального баланса.

- Установка оптимальных пропорций стоп-лосса и тейк-профита на основе результатов бэктестинга.

- Попробовать работать только на длинных или только на коротких позициях, чтобы оценить возможность максимального повышения эффективности стратегии.

VII. Заключение

Данная стратегия двунаправленной оптимизации MACD за счёт отдельной настройки параметров для длинных и коротких позиций обеспечивает оптимизацию под разные направления рынка и позволяет гибко регулировать участвующие направления. В неё также встроен механизм фильтрации сигналов для предотвращения ошибочных сигналов. Путём оптимизации параметров и применения методов управления рисками можно дополнительно повысить эффективность стратегии.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)- 1