Трендовая стратегия на основе ценового отклонения

Обзор

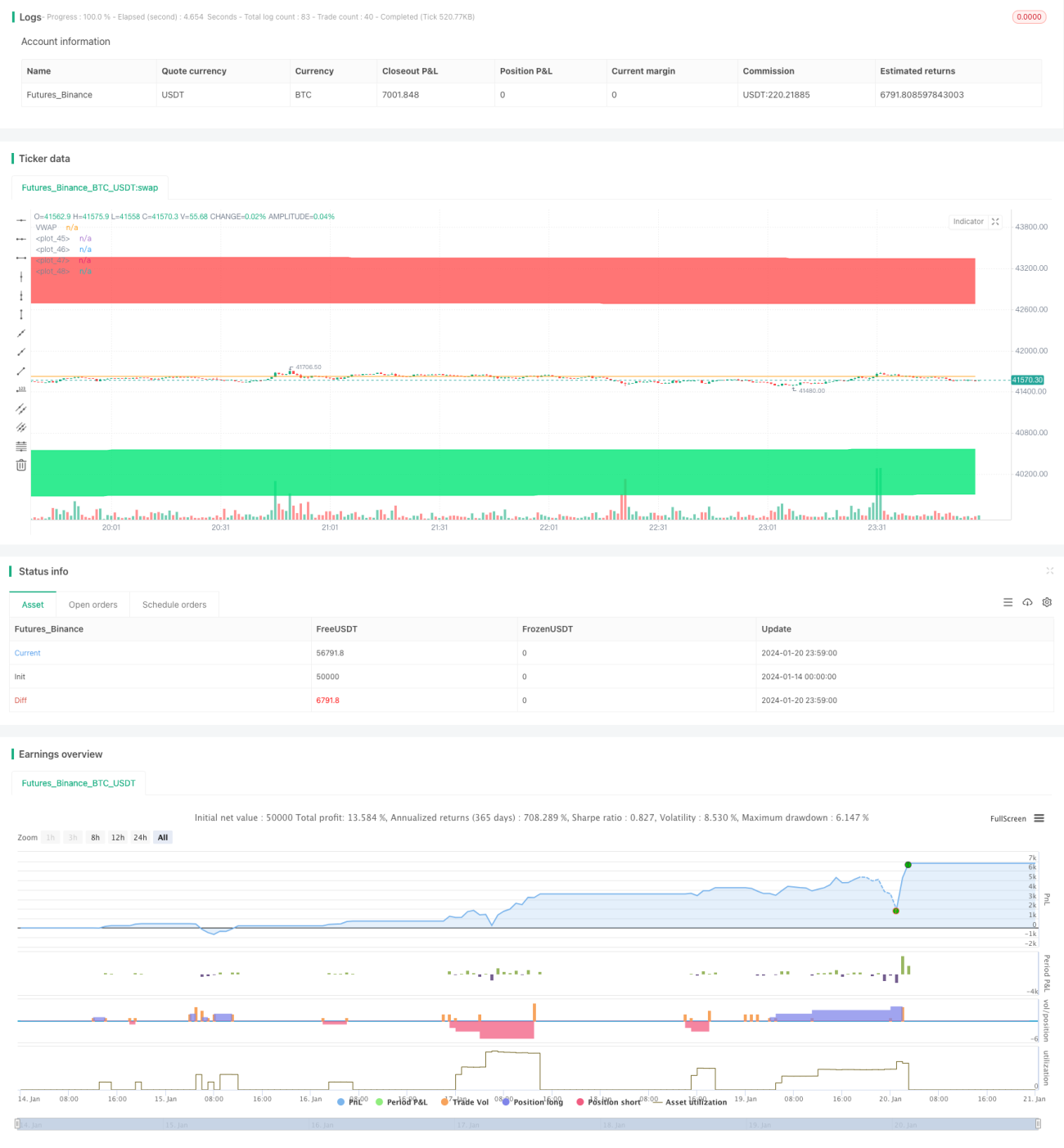

Данная стратегия основана на индикаторе отклонения цены в сочетании с зонами коррекции Фибоначчи для идентификации и отслеживания тренда. Когда цена отклоняется всё дальше от некоторого направления, это интерпретируется как формирование тренда, что генерирует торговые сигналы.

Принцип стратегии

Стратегия использует VWAP в качестве центральной линии цены. Затем на основе волатильности цены рассчитываются полосы отклонения цены на 1,618 и 2,618 стандартных отклонения вверх и вниз. Когда цена пробивает нижнюю границу снизу вверх, генерируется сигнал на покупку; когда цена пробивает верхнюю границу сверху вниз, генерируется сигнал на продажу.

Сигналы EXIT с ограничением убытков после открытия позиции: для длинной позиции стоп-линия — нижняя граница, для короткой — верхняя.

Конкретно шаги следующие:

-

Рассчитывается VWAP как центральная линия цены.

-

Рассчитывается стандартное отклонение цены sd как показатель волатильности.

-

На основе sd вычисляются верхние и нижние границы: верхние — VWAP + 1,618sd и VWAP + 2,618sd; нижние — VWAP - 1,618sd и VWAP - 2,618sd.

-

Когда цена пробивает нижнюю границу 1,618 снизу вверх, генерируется сигнал на покупку; когда цена пробивает верхнюю границу 1,618 сверху вниз, генерируется сигнал на продажу.

-

Стоп-лосс для длинной позиции EXIT: цена пробивает нижнюю границу 2,618; для короткой позиции EXIT: цена пробивает верхнюю границу 2,618.

Преимущества анализа

Стратегия обладает следующими преимуществами:

-

Использование индикатора отклонения цены позволяет эффективно определять тренд и отслеживать его.

-

Сочетание с зонами коррекции Фибоначчи делает вход и выход по стоп-лоссу более чёткими.

-

VWAP в качестве центральной линии цены повышает справочную ценность индикатора.

-

Путём настройки параметров стратегию можно адаптировать к разным инструментам и таймфреймам.

Анализ рисков

Стратегия также имеет некоторые риски:

-

При развороте тренда возможны значительные убытки.

-

Неправильная настройка параметров может ухудшить эффективность стратегии.

-

При резких колебаниях цены риск срабатывания стопа велик.

Контрмеры:

-

Соответствующее сокращение периода удержания позиции и своевременное ограничение убытков.

-

Оптимизация параметров для поиска наилучшего их набора.

-

Усиление управления позицией, контроль убытка по одной сделке.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Сочетание с трендовыми индикаторами, чтобы избежать торговли против тренда.

-

Внедрение механизма управления позицией.

-

Оптимизация настроек параметров.

-

Проведение бэктеста и оптимизации на нескольких таймфреймах.

Заключение

Данная стратегия, основанная на идее отклонения цены, в сочетании с VWAP и кратными зонами стандартного отклонения Фибоначчи, обеспечивает идентификацию и отслеживание тренда. По сравнению с использованием только скользящих средних и других индикаторов, данная стратегия даёт более чёткие сигналы и более ясный контроль рисков. Путём настройки и оптимизации параметров стратегия может применяться к различным инструментам и таймфреймам, достигая хороших результатов.

- 1