Стратегия множественных скользящих средних для бычьего тренда

Обзор

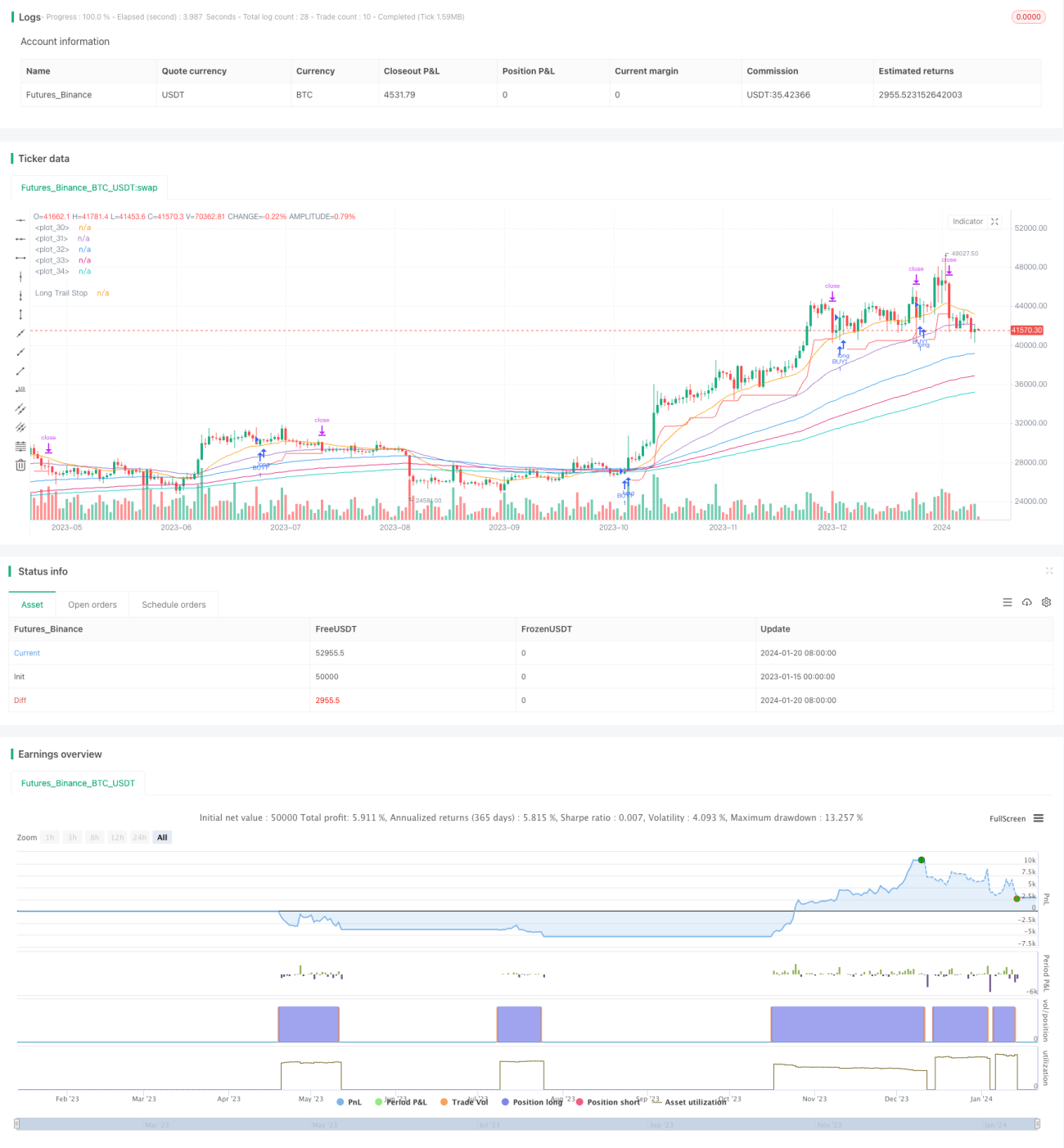

Стратегия трендового следования на основе множества скользящих средних использует экспоненциальные скользящие средние (EMA) различных периодов для построения оценки тренда. Она открывает длинную позицию, когда цена пробивает 10-дневную EMA, а остальные более длинные EMA образуют бычье расположение; затем используется трейлинг-стоп 8% для фиксации прибыли.

Принцип стратегии

В стратегии используются EMA с периодами 10, 20, 50, 100, 150 и 200 дней. Эти EMA используются для определения текущей фазы рыночного цикла. Когда краткосрочная EMA (например, 10-дневная) пересекает вверх более долгосрочные EMA (например, 20-дневную, 50-дневную), это считается началом фазы маркапа в бычьем тренде.

Конкретно, стратегия открывает длинную позицию при выполнении следующих условий:

- 10-дневная EMA выше 20-дневной EMA

- 20-дневная EMA выше 50-дневной EMA

- 100-дневная EMA выше 150-дневной EMA

- 150-дневная EMA выше 200-дневной EMA

- Цена закрытия пересекает 10-дневную EMA вверх

После открытия длинной позиции стратегия использует трейлинг-стоп 8% для фиксации прибыли. То есть позиция удерживается до тех пор, пока цена не откатится более чем на 8% от цены покупки. Как только происходит откат более 8%, происходит стоп-лосс.

Основная идея стратегии: используя множественные фильтры EMA для определения входа в бычий тренд, затем применяя трейлинг-стоп для фиксации прибыли.

Анализ преимуществ

Эта стратегия на основе множества скользящих средних имеет следующие основные преимущества:

- Эффективно отфильтровывает ложные пробои, обеспечивая захват фазы маркапа ценового цикла и сокращая количество ненужных сделок.

- Множественная фильтрация EMA снижает вероятность срабатывания стоп-лосса, позволяя более безопасно удерживать позицию.

- Трейлинг-стоп 8% не слишком узок и не слишком широк, что позволяет хорошо фиксировать прибыль и избегать слишком частых стоп-лоссов.

- Стратегия гибка в настройке параметров, можно найти оптимальную комбинацию для разных инструментов.

Анализ рисков

Стратегия также имеет некоторые риски, на которые стоит обратить внимание:

- Расположение EMA не гарантирует на 100% определение направления тренда, существует вероятность попадания в ловушку.

- Трейлинг-стоп 8% при сильных движениях может привести к потере части прибыли.

- Система EMA сама по себе запаздывает относительно изменения цены, что может вызвать задержку в определении разворотных точек.

Для снижения этих рисков можно оптимизировать параметры периодов EMA или добавить другие индикаторы в качестве вспомогательного фильтра.

Направления оптимизации

Учитывая особенности стратегии, можно провести оптимизацию в следующих направлениях:

- Протестировать различные комбинации EMA и параметры периодов для нахождения оптимальных значений.

- Добавить индикаторы типа индекса волатильности для оценки силы тренда, чтобы избежать ненужных открытий позиций.

- Включить дополнительные фильтры, такие как MACD, KDJ и другие, для подтверждения бычьего расположения.

- Внедрить алгоритмы машинного обучения для динамической настройки стоп-лосса.

Заключение

Стратегия трендового следования на основе множества скользящих средних в целом представляет собой достаточно надежную и устойчивую стратегию. Она одновременно учитывает определение тренда и управление рисками. Благодаря настройке параметров и оптимизации алгоритмов она имеет большой потенциал для улучшения. В целом это эффективная стратегия, которую стоит попробовать и изучить.

- 1