Стратегия с наложением скользящих средних

Обзор

Стратегия «лента скользящих средних» рассчитывает скользящие средние с разными периодами и генерирует торговые сигналы на основе их пересечений. В данной стратегии используются 8 экспоненциальных скользящих средних с разными периодами для построения ленты скользящих средних. Направление рынка и торговые сигналы определяются по пересечениям скользящих средних с наименьшим и наибольшим периодами.

Принцип стратегии

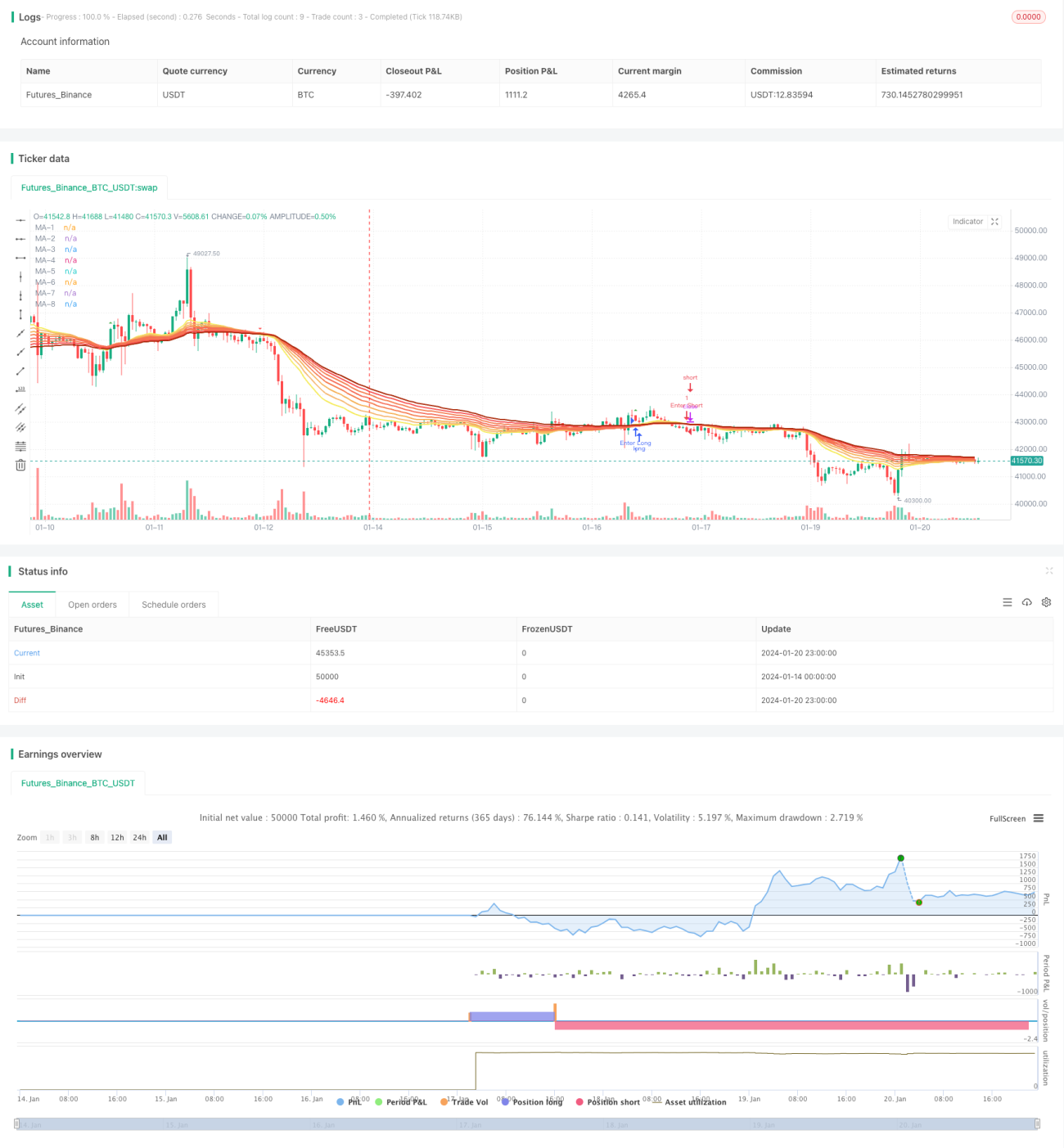

Стратегия основана на 8 скользящих средних: 20-дневной, 25-дневной, 30-дневной, 35-дневной, 40-дневной, 45-дневной, 50-дневной и 55-дневной. Эти восемь скользящих средних формируют ленту, расположенную снизу вверх. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, генерируется сигнал на покупку; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, генерируется сигнал на продажу.

Например, когда 20-дневная линия пересекает 55-дневную снизу вверх, возникает сигнал на покупку; когда 20-дневная линия пересекает 55-дневную сверху вниз, возникает сигнал на продажу. Скользящие средние хорошо отражают рыночную тенденцию. Данная стратегия использует множественные пересечения скользящих средних для определения основного тренда рынка и генерации торговых сигналов.

Преимущества

Стратегия «лента скользящих средних» обладает следующими преимуществами:

- Использование нескольких скользящих средних с разными периодами позволяет точнее определять изменения рыночного тренда.

- Построение ленты из нескольких скользящих средних делает торговые сигналы более чёткими.

- Сочетание краткосрочных и долгосрочных скользящих средних учитывает как долгосрочный тренд рынка, так и краткосрочные коррекции.

- Большое пространство для оптимизации параметров стратегии (например, периоды скользящих средних).

- Логика стратегии проста и понятна, легко реализуется.

Анализ рисков

Стратегия «лента скользящих средних» также имеет некоторые риски:

- При отсутствии чёткого тренда на рынке могут генерироваться ложные сигналы. Рекомендуется подтверждать сигналы другими индикаторами.

- Частота торговли может быть слишком высокой, что увеличивает торговые издержки и проскальзывание. Периоды скользящих средних можно скорректировать для снижения частоты.

- Неправильная настройка параметров может привести к чрезмерной чувствительности или запаздыванию. Требуется многократное тестирование для оптимизации параметров.

- Внезапные события, вызывающие резкие гэпы, могут привести к неработоспособности стратегии. Рекомендуется установить стоп-лосс для контроля рисков.

Направления оптимизации

Стратегию «лента скользящих средних» можно оптимизировать по следующим направлениям:

- Настройка периодов скользящих средних для поиска оптимальной комбинации параметров.

- Добавление других технических индикаторов для фильтрации и подтверждения сигналов, повышение точности.

- Использование индикаторов волатильности для снижения частоты торговли в условиях низкой волатильности.

- Установка стоп-лосса для ограничения убытков по каждой сделке.

- Оптимизация стратегии управления капиталом для повышения коэффициента прибыльности.

- Тестирование робастности параметров на различных контрактах, поиск наилучшего инструмента.

Заключение

Стратегия «лента скользящих средних» имеет чёткую общую идею: определение рыночного тренда по пересечениям нескольких скользящих средних и генерация торговых сигналов. Она предоставляет широкие возможности для оптимизации (настройка параметров, добавление фильтров сигналов и т.д.). В целом, стратегия проста и практична, подходит для обучения начальным основам количественной торговли. Однако необходимо контролировать частоту сделок и управлять рисками.

- 1