Стратегия следования за трендом на основе канала Дончиана

Обзор

Стратегия трендового следования на основе каналов Дончиана — это стратегия трендового следования, использующая индикатор каналов Дончиана. Она применяет каналы Дончиана различной длины для идентификации ценовых трендов и генерирует торговые сигналы при пробое цены за границы канала.

Основная идея стратегии заключается в использовании длиннопериодного канала Дончиана для определения общего направления тренда и короткопериодного канала для сигналов входа и стоп-лосса. Стратегия нацелена на захват среднесрочных и долгосрочных ценовых трендов, избегая ложных сигналов от краткосрочных колебаний рынка.

Принцип стратегии

-

Рассчитывается длиннопериодный (например, 50 дней) канал Дончиана на основе максимальных и минимальных значений цены закрытия. Пробой верхней границы канала сигнализирует о бычьем тренде, пробой нижней — о медвежьем. Это основа для определения общего тренда.

-

Рассчитывается короткопериодный (например, 20 дней) канал Дончиана на основе максимальных и минимальных цен закрытия, используемый как критерий для входа и стоп-лосса. Когда цена пробивает длиннопериодный канал и одновременно цена закрытия пробивает короткопериодный канал, открывается длинная/короткая позиция.

-

При удержании длинной позиции, если цена падает ниже нижней границы короткопериодного канала, срабатывает стоп-лосс. При удержании короткой позиции, если цена превышает верхнюю границу короткопериодного канала, срабатывает стоп-лосс.

-

Уровень стоп-лосса устанавливается как N-кратное значение ATR. Это позволяет автоматически адаптироваться к волатильности рынка, снижая вероятность ложного срабатывания стоп-лосса.

-

Можно выбрать закрытие позиции до конца торговой сессии или удержание до срабатывания стоп-лосса. Это контролируется входным параметром.

Стратегия учитывает как идентификацию тренда, так и управление рисками, позволяя одновременно захватывать ценовые тренды и контролировать потери. Она подходит для среднесрочной и долгосрочной торговли.

Анализ преимуществ

-

Эффективно выявляет среднесрочные и долгосрочные тренды, избегая помех от краткосрочного рыночного шума.

-

Автоматический механизм стоп-лосса ограничивает убыток по одной сделке.

-

Стоп-лосс на основе ATR адаптируется к рыночной волатильности, снижая вероятность срабатывания от резких движений.

-

Возможность автоматического закрытия позиции при невозможности торговли, управляя торговыми рисками.

-

Логика стратегии проста и понятна.

Анализ рисков

-

На рынках без четкого тренда стратегия генерирует много сделок, что увеличивает торговые издержки и вероятность реализации убытков.

-

Несмотря на механизм стоп-лосса, в аномальных рыночных условиях ценовые гэпы могут напрямую пробить стоп-лосс, вызывая значительные потери.

-

Расчет ATR основан только на исторических данных и не может точно предсказать будущее движение и волатильность; фактическое расстояние стоп-лосса может оказаться слишком большим или слишком маленьким.

-

На реальном рынке стоп-лосс не гарантирует 100% исполнения. В экстремальных ситуациях он может быть пропущен, что приведет к убыткам.

Направления оптимизации

-

Настройка параметров канала Дончиана для улучшения идентификации трендов.

-

Комбинирование с другими индикаторами для подтверждения сигналов, например MACD, KDJ, для повышения стабильности стратегии.

-

Внедрение скользящего стоп-лосса, который перемещается вместе с ценой, для дальнейшего ограничения убытков.

-

Тестирование влияния различных периодов удержания позиции на общий результат и определение оптимального срока.

-

Рассмотреть динамическое изменение размера позиции, увеличивая его во время трендовых движений.

Заключение

Стратегия трендового следования на основе каналов Дончиана объединяет идентификацию тренда и управление рисками, получая избыточную доходность за счет выявления трендов и одновременно контролируя хвостовые риски с помощью стоп-лосса. Стратегия подходит для обнаружения и захвата среднесрочных и долгосрочных ценовых трендов. После оптимизации параметров и дополнения механизмов она может обеспечить стабильную положительную доходность.

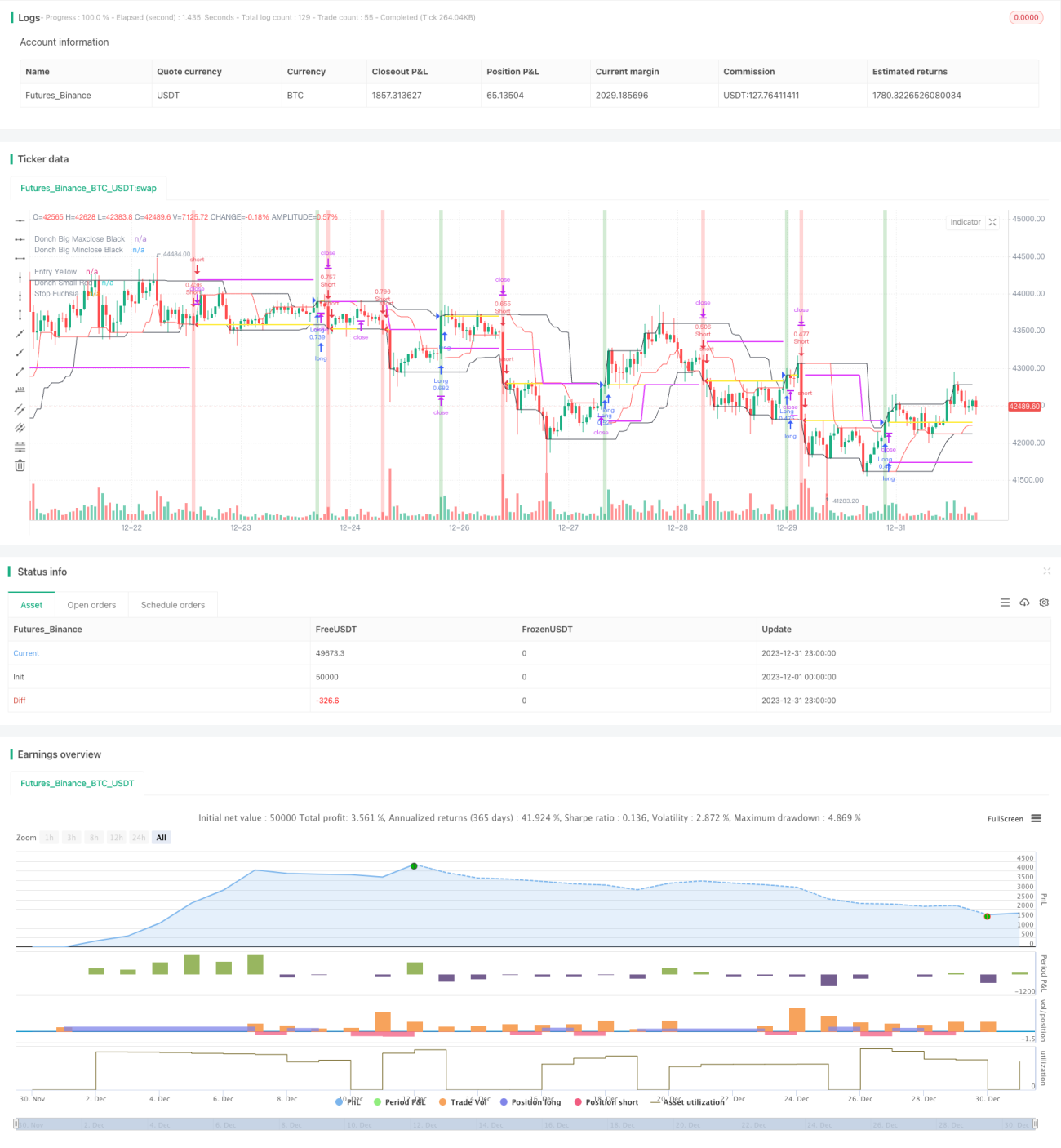

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1