Количественная стратегия на основе динамической комбинации скользящих средних EMAS

Обзор

Данная стратегия представляет собой мультивременную динамическую комбинацию скользящих средних. Для определения тренда и точек входа/выхода используются экспоненциальные скользящие средние (EMA) различной длины. «MAX» в названии стратегии указывает на использование нескольких EMA, а «динамическая» означает, что длины EMA могут настраиваться.

Принцип стратегии

Стратегия использует 7 EMA с разной скоростью: от самой быстрой к самой медленной — EMA с периодами 3, 15, 19, 50, 100, 150 и 200. Эти 7 EMA образуют «лестничное» расположение. Для сигналов на лонг или шорт цена закрытия должна последовательно пробить все 7 EMA, что обеспечивает уверенный вход после разворота тренда.

Кроме того, стратегия комбинирует условия обновления максимума цены и пробоя ценой закрытия исторического максимума для подтверждения сигнала на лонг, а для шорта — обновление минимума и пробой ценой закрытия исторического минимума, что позволяет избежать ложных пробоев.

Условие закрытия позиции требует, чтобы цена закрытия последовательно пробивала EMA от быстрых к медленным, что указывает на разворот тренда; либо минимальная или максимальная цена последней свечи пробивает 4 EMA, что является сигналом к немедленному закрытию сделки.

Преимущества

- Использование 7 EMA разной скорости в виде лестницы позволяет точнее определять точки разворота тренда.

- Условия обновления максимума/исторического максимума для лонга и минимума/исторического минимума для шорта помогают избежать ложных пробоев.

- Двойные условия закрытия позиции настроены достаточно строго, что позволяет своевременно ограничивать убытки.

Анализ рисков

- Отсутствие стоп-лосса создаёт риск больших убытков.

- Двойные условия закрытия могут приводить к преждевременному выходу из позиции.

- Короткопериодные EMA создают больше шума, увеличивая частоту сделок и комиссионные издержки.

Способы решения:

- Установить стоп-лосс и трейлинг-стоп.

- Настроить длины EMA для закрытия, снизив жёсткость двойных условий.

- Увеличить периоды EMA для уменьшения частоты сделок.

Направления оптимизации

- Добавить стратегии стоп-лосса (фиксированный процент, трейлинг-стоп и т.д.).

- Настроить параметры EMA для поиска оптимальной комбинации.

- Добавить фильтрацию другими индикаторами (MACD, ATR, KDJ и т.п.) для повышения качества сигналов.

- Комбинировать с колебательной стратегией для ловли субтрендовых движений.

- Внедрить модуль управления капиталом.

Заключение

Стратегия имеет чёткую логику: используется 7 EMA разной скорости для определения тренда и двойные условия закрытия, что позволяет достаточно чувствительно реагировать на развороты тренда. Однако отсутствие стоп-лосса создаёт значительный риск потерь, а также возможно преждевременное закрытие позиций. В будущем стратегию необходимо улучшать за счёт внедрения стоп-лоссов, оптимизации параметров, фильтрации индикаторов и других аспектов, чтобы превратить её в стабильную и надёжную количественную торговую систему.

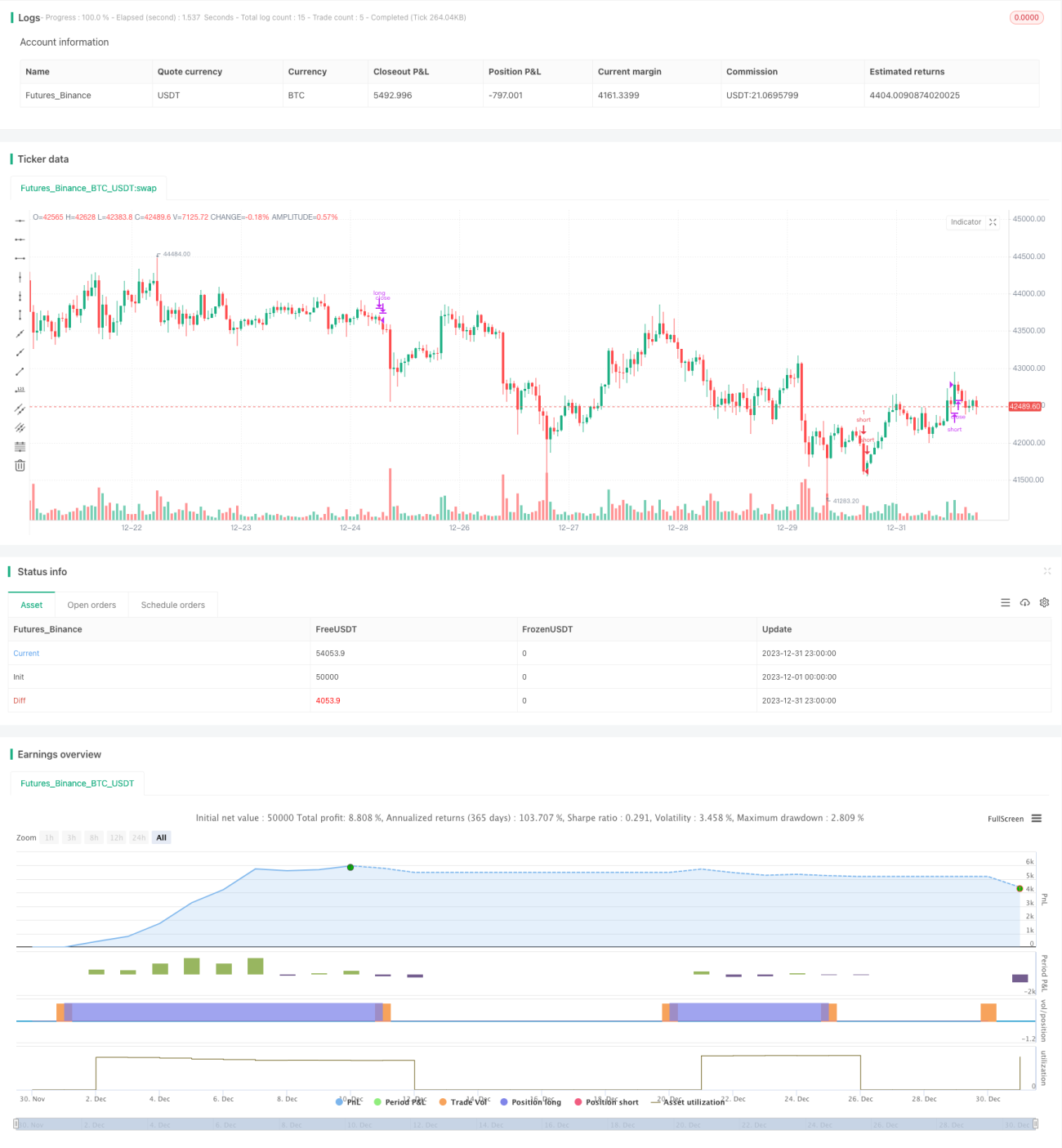

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Crypto MAX Trend", shorttitle="Crypto MAX", overlay = true )

Length = input(3, minval=1)

Length2 = input(15, minval=1)- 1