Динамическая стратегия поддержки и сопротивления на основе CCI

Обзор

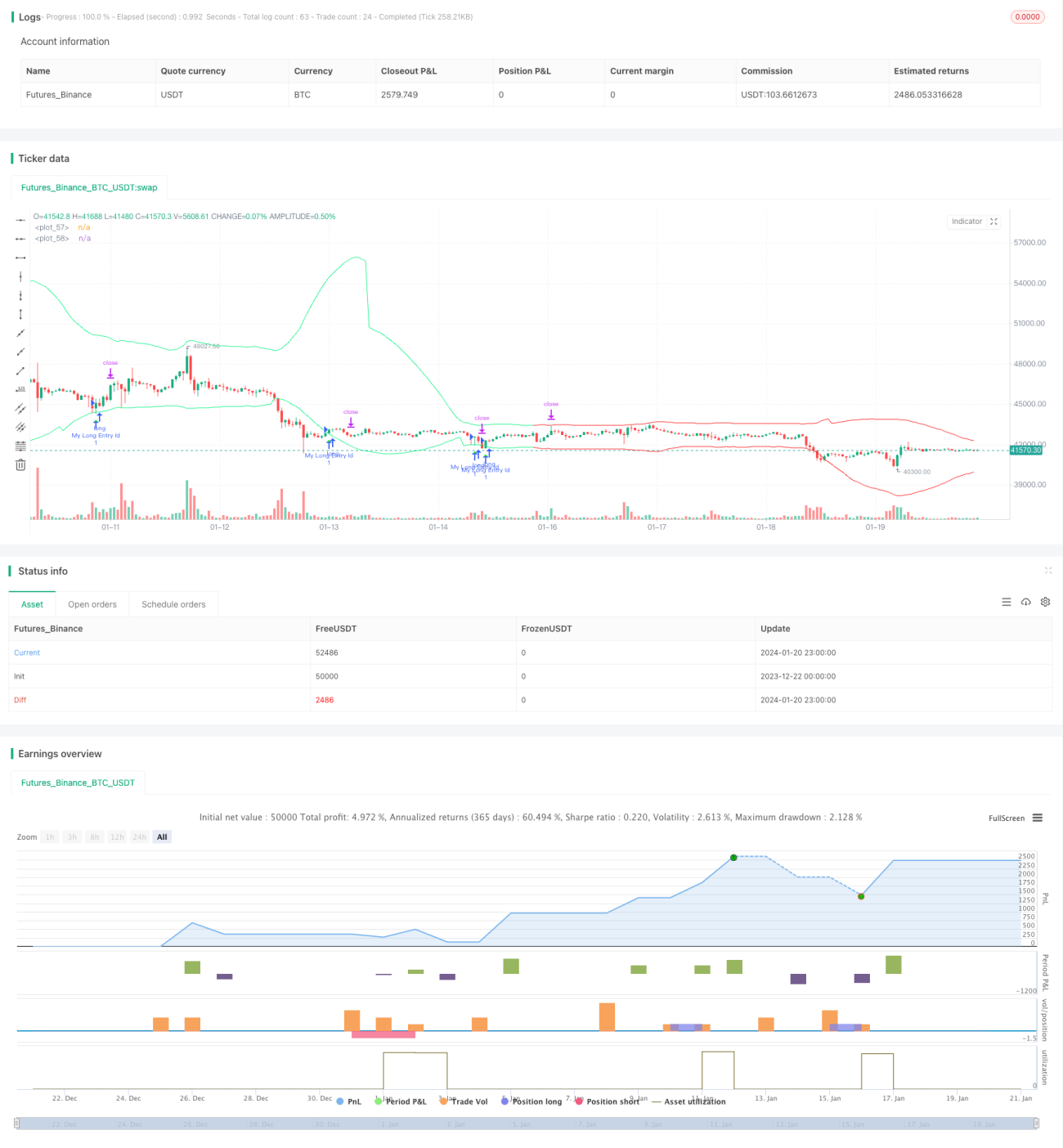

Данная стратегия использует узловые точки индикатора CCI для расчета динамических уровней поддержки и сопротивления в сочетании с определением тренда для поиска сигналов на покупку и продажу. Стратегия объединяет особенности разворота CCI и способность отслеживать тренд, стремясь уловить точки разворота в среднесрочном тренде для получения прибыли.

Принцип стратегии

Индикатор CCI показывает, находится ли рынок в состоянии перекупленности или перепроданности. Экстремальные значения 80 и -80 используются для определения входа в эти зоны. Стратегия использует эту особенность CCI, вычисляя узловые точки на основе 50 свечей слева и справа, получая верхнюю и нижнюю узловые точки. Затем к этим точкам добавляется буферная зона для построения динамических линий сопротивления и поддержки.

Сигнал на покупку генерируется, когда цена закрытия выше цены открытия и ниже верхней линии поддержки. Сигнал на продажу генерируется, когда цена закрытия ниже цены открытия и выше нижней линии сопротивления. Для фильтрации сигналов, не соответствующих основному тренду, стратегия использует EMA и индикатор наклона для определения текущего направления основного тренда. Покупка осуществляется только при бычьем тренде, продажа – только при медвежьем.

Стоп-лосс и тейк-профит динамически рассчитываются на основе ATR, что обеспечивает разумный контроль риска.

Анализ преимуществ

- Использование разворотных свойств CCI для входа вблизи точек разворота увеличивает вероятность прибыли.

- Сочетание с определением тренда позволяет избежать контртрендовых операций и уменьшить убытки.

- Динамическая установка стоп-лосса и тейк-профита делает контроль риска более обоснованным.

- Настраиваемые параметры (период CCI, размер буфера и т.д.) позволяют адаптироваться к различным рыночным условиям.

Анализ рисков

- Индикатор CCI часто генерирует ложные сигналы, требуется фильтрация по тренду.

- Разворот может не состояться, существует риск убытков.

- Неправильная настройка параметров может привести к слишком частым сделкам или пропуску торговых возможностей.

Риски можно снизить путем оптимизации параметров, корректировки величины стоп-лосса и т.д. Кроме того, данная стратегия может использоваться как вспомогательный инструмент для других индикаторов, а не полагаться исключительно на ее торговые сигналы.

Направления оптимизации

- Оптимизация размера буфера для адаптации к рынкам с разной волатильностью.

- Оптимизация параметра периода ATR для более точного динамического стоп-лосса и тейк-профита.

- Тестирование различных настроек параметров CCI.

- Проверка эффективности других индикаторов определения тренда.

Заключение

Данная стратегия объединяет способность CCI фильтровать бычьи и медвежьи сигналы с подтверждением тренда, что придает ей практическую ценность. Динамический стоп-лосс и тейк-профит делают стратегию контролируемой по риску в реальном применении. Путем оптимизации параметров и улучшений можно ожидать более высоких результатов.

- 1