Стратегия трендового пробоя

Обзор

Это стратегия прорыва, основанная на следовании тренду. Она покупает акции с сильной силой при прорыве и продает акции со слабой силой при прорыве, реализуя следование тренду.

Принцип стратегии

Стратегия в основном использует два индикатора для определения сигналов входа и выхода: функция highest() для определения максимальной цены за определенный период и функция lowest() для определения минимальной цены за определенный период.

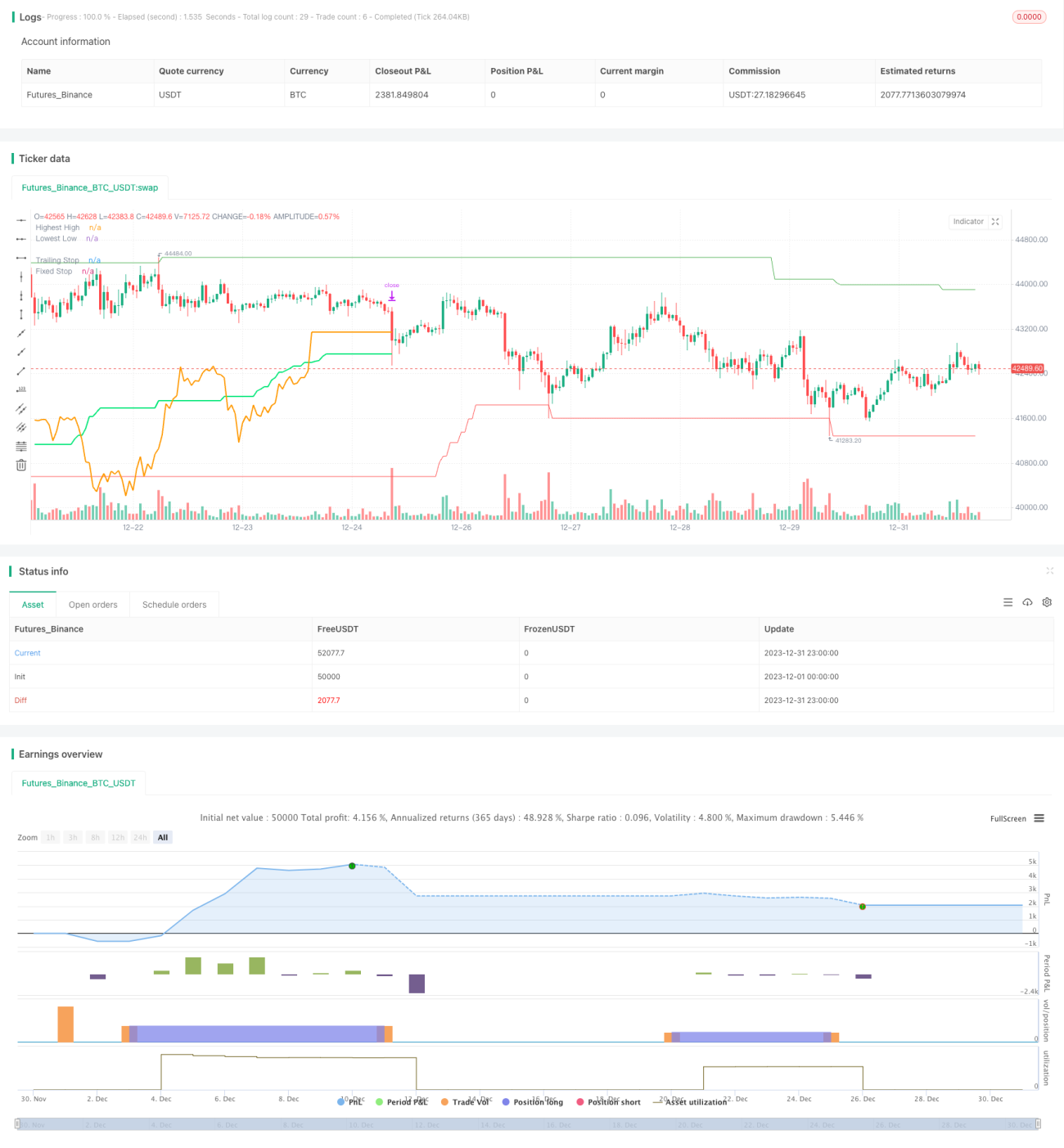

Когда цена закрытия превышает максимальную цену за прошедший определенный период (параметр highPeriod), это считается прорывом восходящего тренда, и подается сигнал на открытие длинной позиции. Когда цена закрытия опускается ниже минимальной цены за прошедший определенный период (параметр lowPeriod), это считается прорывом нисходящего тренда, и подается сигнал на открытие короткой позиции.

Эта стратегия также устанавливает скользящий стоп-лосс и фиксированный стоп-лосс. Скользящий стоп-лосс основан на индикаторе ATR: рассчитывается значение ATR за определенный период и умножается на множитель (параметр trailingAtrMultiplier), который используется как уровень скользящего стопа. Фиксированный стоп-лосс также рассчитывается на основе ATR.

На первой свече после открытия длинной или короткой позиции действует фиксированный стоп-лосс; затем он переключается на скользящий стоп-лосс. Такая комбинация позволяет зафиксировать часть прибыли, одновременно следуя за трендом.

Стратегия также включает правила расчета размера позиции. Размер позиции рассчитывается на основе максимально допустимого процента убытка, капитала счета и т.д. Также учитывается количество торгуемых инструментов, чтобы снизить размер позиции по отдельному инструменту.

В целом, это типичная стратегия следования за трендом: она входит в рынок при обнаружении прорыва, фиксирует прибыль и следует за трендом с помощью стоп-лоссов, и выходит при развороте тренда.

Анализ преимуществ

Эта стратегия прорыва имеет следующие основные преимущества:

-

Точное определение тренда. Использование максимумов и минимумов для определения разворота тренда дает высокую точность и редко генерирует ложные сигналы.

-

Разумные и научные позиции и стоп-лоссы. Установка максимального процента убытка, привязка к капиталу счета и т.д. делают размер позиции разумным, избегая чрезмерных или неэффективных сделок. Комбинированный стоп-лосс фиксирует прибыль и следует за трендом.

-

Простота и практичность, легко понять и использовать. Требуются только базовые индикаторы, логика стратегии проста и ясна, легко осваивается.

-

Хорошая расширяемость. Параметры индикаторов, правила позиций и т.д. имеют настраиваемые поля, пользователь может корректировать их по своему усмотрению.

В целом, это очень практичная стратегия прорыва. Она надежна в определении, а ее дизайн учитывает контроль рисков и следование тренду. Отлично подходит для средне- и долгосрочного удержания.

Анализ рисков

Основные риски этой стратегии:

-

Риск разворота тренда. Стратегия прорыва сильно зависит от определения тренда; если оно ошибочно, возможны значительные убытки.

-

Риск неверных параметров. Неправильный выбор периода для максимумов и минимумов может пропустить тренд; неправильная настройка размера позиции может привести к чрезмерным потерям.

-

Риск слишком агрессивного стоп-лосса. Если расстояние скользящего стоп-лосса слишком мало, можно быть выбитым из позиции рыночным шумом.

Основные способы решения:

-

Добавить фильтр тренда. Например, использовать другие индикаторы для подтверждения, чтобы избежать ложных прорывов.

-

Оптимизировать выбор параметров. Провести тестирование параметров для выбора оптимальных и обеспечения их стабильности.

-

Соответственно увеличить расстояние стоп-лосса, чтобы оно допускало определенную коррекцию.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить больше индикаторов для определения тренда. Помимо максимумов и минимумов, можно добавить скользящие средние и т.д., чтобы сделать определение тренда более точным.

-

Оптимизировать настройки параметров. Протестировать параметры периода максимумов/минимумов, множители стоп-лосса и т.д., выбрать наилучшую комбинацию параметров.

-

Адаптировать алгоритм позиции к рынку. Связать размер позиции с рыночной волатильностью, например, снижать позицию при росте VIX.

-

Добавить фильтр объема. Входить только в прорывы с увеличением объема, чтобы избежать ложных прорывов.

-

Учитывать базис и корреляцию для выбора оптимальных инструментов. Выбирать инструменты с низкой волатильностью базиса и низкой корреляцией, чтобы снизить риск портфеля.

-

Оптимизировать и настроить механизм стоп-лосса. Можно протестировать пропорциональную комбинацию скользящего и фиксированного стоп-лосса, чтобы снизить риск слишком агрессивного стопа.

Заключение

Эта стратегия как стратегия прорыва, основанная на следовании тренду, хорошо показывает себя в точности определения, контроле позиций и рисков, простоте использования. Она захватывает начало тренда и с помощью скользящего стоп-лосса балансирует фиксацию прибыли и следование за трендом.

Конечно, как стратегия прорыва, она сильно зависит от определения тренда и легко подвержена влиянию шума. Кроме того, неправильная настройка параметров может повлиять на ее производительность. Эти проблемы необходимо решать путем дальнейшей оптимизации.

В целом, это очень практичная стратегия. Ее базовая структура уже содержит ключевые элементы, необходимые для количественной стратегии. Если постоянно оптимизировать и улучшать ее, она вполне может стать стабильно прибыльной алгоритмической стратегией. Стоит изучать и перенимать ее для специалистов по количественному трейдингу.

- 1