Стратегия следования за трендом на основе скользящих средних

Обзор

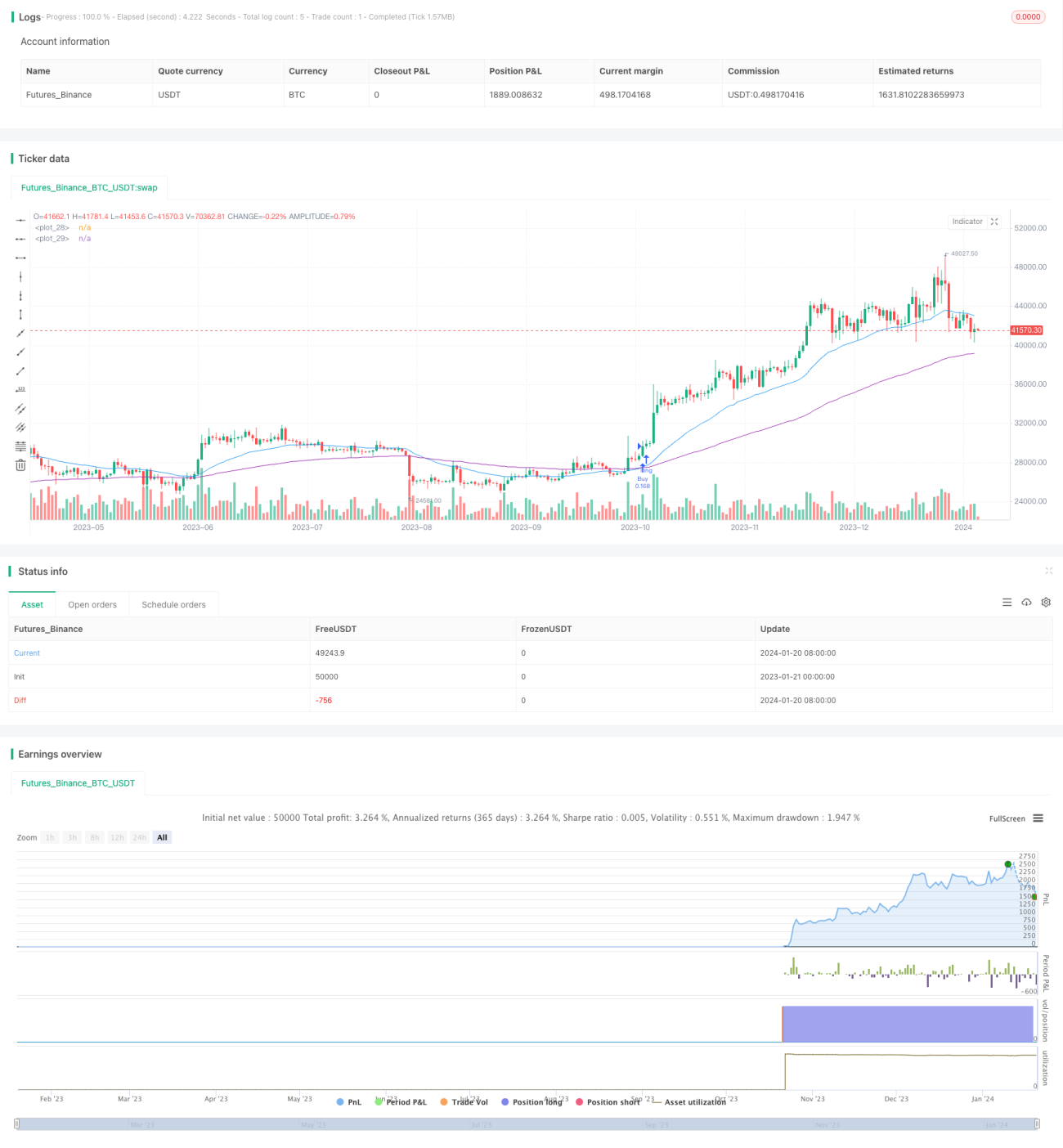

Данная стратегия использует быструю и медленную скользящие средние для формирования торговых сигналов, что позволяет идентифицировать и отслеживать тренд. Когда быстрая линия пересекает медленную снизу вверх, формируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз — сигнал на продажу. Стратегия подходит для отслеживания средне- и долгосрочных трендов и эффективно фильтрует рыночный шум.

Принцип стратегии

Данная стратегия использует две экспоненциальные скользящие средние (Exponential Moving Average, EMA) с разными периодами в качестве основы для принятия торговых решений. Параметр быстрой скользящей средней установлен на 30 дней для улавливания краткосрочных ценовых движений; параметр медленной скользящей средней — на 100 дней для определения направления средне- и долгосрочного тренда.

Когда быстрая линия пересекает медленную снизу вверх, это указывает на вступление рынка в восходящий тренд и генерирует сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, это указывает на вступление рынка в нисходящий тренд и генерирует сигнал на продажу.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Основана на скользящих средних, что позволяет эффективно отсеивать краткосрочный рыночный шум и следовать за трендом.

- Использование двух скользящих средних позволяет четко определить направление тренда.

- Предусмотрена возможность оптимизации параметров: периоды быстрой и медленной скользящих средних можно настраивать.

- Сочетает в себе функции отслеживания средне- и долгосрочного тренда и краткосрочной корректировки.

- Правила просты и понятны, легко реализуются, подходят для начинающих трейдеров.

Анализ рисков

Стратегия также имеет некоторые риски:

- При боковом движении цен (консолидации) возможны ложные срабатывания торговых сигналов. Риск можно снизить путем оптимизации параметров скользящих средних.

- Невозможность эффективно оценить и обработать аномальные ситуации с резкими колебаниями цен. Можно установить стоп-лосс для контроля рисков.

- Система скользящих средних сама по себе обладает запаздыванием, что может привести к пропуску точек разворота цены. Можно комбинировать с другими индикаторами для улучшения.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать периоды скользящих средних для повышения прибыльности.

- Добавить дополнительные условия для оценки, например, индикаторы объема, чтобы избежать ложных пробоев.

- Добавить стратегию стоп-лосса для ограничения убытков по каждой сделке.

- Комбинировать с трендовыми индикаторами для оценки силы тренда и предотвращения разворота.

- Добавить функцию оптимизации параметров для повышения универсальности стратегии.

Заключение

Данная стратегия строит систему принятия решений на основе двух скользящих средних, используя соотношение цен быстрой и медленной скользящих средних для определения рыночного тренда. Сигналы генерируются просто и понятно. Стратегия отфильтровывает часть шума, позволяет следовать за трендом и подходит для средне- и долгосрочной трендовой торговли. Однако у нее есть и некоторые недостатки. Путем многокритериальной оптимизации и контроля рисков стратегию можно сделать более универсальной и эффективной.

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1