Стратегия разворота скользящих средних с использованием индикатора моментума

Обзор

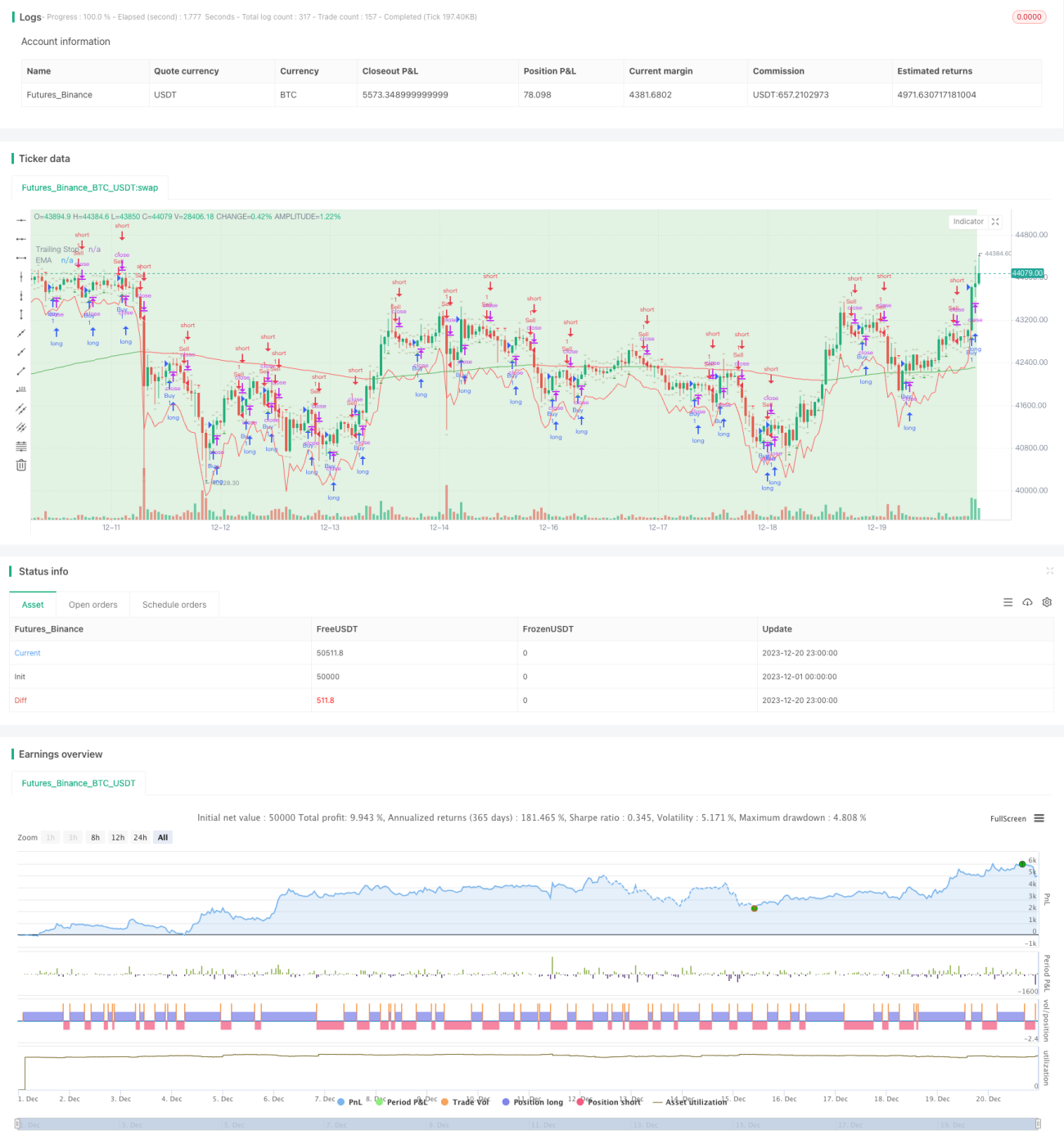

Данная стратегия использует комбинацию моментум-индикаторов и скользящих средних для идентификации рыночных трендов и точек разворота. Торговля осуществляется в моменты смены тренда, что относится к стратегиям следования за трендом и контртрендовой торговли. Основные модули: зоны спроса и предложения, EMA, различные метки зон HH, LL, LH, HL, а также ATR-стоп.

Принцип стратегии

1. Идентификация зон спроса и предложения

На основе диапазонов максимумов и минимумов свечей различаются зоны спроса и предложения. Красная область — зона избыточного предложения (предложение превышает спрос), зеленая область — зона избыточного спроса (спрос превышает предложение).

2. Определение тренда с помощью EMA

Рассчитывается и отображается EMA с периодом 200. Направление тренда определяется по соотношению цены и EMA: цена выше EMA — восходящий тренд, цена ниже EMA — нисходящий тренд.

3. Маркировка зон длинных и коротких позиций

На основе максимумов и минимумов последних двух свечей определяются зоны разворота:

- Зона HH (Higher High) — последовательно две свечи с максимумом выше предыдущего.

- Зона LL (Lower Low) — последовательно две свечи с минимумом ниже предыдущего.

- Зона LH (Lower High) — последняя свеча обновила максимум, а следующая свеча развернулась вниз, образуя понижающийся максимум.

- Зона HL (Higher Low) — последняя свеча обновила минимум, а следующая свеча развернулась вверх, образуя повышающийся минимум.

4. Стоп-лосс на основе ATR

Рассчитывается ATR за 14 периодов, умножается на коэффициент 2, что становится уровнем стоп-лосса стратегии.

5. Вход и выход по стопу

Отслеживается соотношение цены с максимумами и минимумами предыдущей свечи. Когда цена превышает максимум предыдущего дня, формируется сигнал на длинную позицию; когда цена опускается ниже минимума предыдущего дня, формируется сигнал на короткую позицию. Сигнал на вход подтверждается на третьей свече, чтобы избежать ложных сигналов из-за рыночного шума. Используется стоп-лосс на основе ATR: если цена откатывается за линию стопа, позиция принудительно закрывается.

Анализ преимуществ

- Использование нескольких индикаторов для идентификации тренда и ключевых зон разворота повышает вероятность получения прибыли.

- Стоп-лосс на основе ATR эффективно контролирует риск потерь по одной сделке.

- Задержка входа для подтверждения сигнала снижает вероятность ошибочных сделок.

Анализ рисков

- Опора только на технические индикаторы без учета фундаментальных данных может привести к упущению важной информации и неудачным сделкам.

- Стоп-лосс на основе ATR может быть пробит при сильных движениях, что приведет к убыткам.

- В боковом тренде сигналы разворота EMA могут возникать часто, что приводит к избыточной торговле.

Методы снижения рисков:

- Учитывать важные экономические данные и политические решения для принятия решений.

- Увеличить коэффициент ATR-стопа, чтобы обеспечить достаточный запас.

- Настроить параметры периода ATR, чтобы избежать излишней чувствительности при боковом движении.

Направления оптимизации

- Добавить другие технические индикаторы, такие как MACD, RSI, для определения моментов входа.

- Протестировать различные комбинации периодов и коэффициентов для поиска оптимальных параметров.

- Рассмотреть возможность добавления фильтра повторного пробоя, чтобы избежать попадания в ловушку сигналов.

- Использовать методы машинного обучения для динамической оптимизации параметров.

Заключение

Данная стратегия комплексно использует анализ спроса и предложения, определение тренда, идентификацию разворотов и управление стоп-лоссами, что позволяет эффективно выявлять возможности разворота рынка в ключевых зонах. Это действенная стратегия следования за трендом и контртрендовой торговли. Однако для достижения стабильной долгосрочной доходности требуется постоянное тестирование, оптимизация и дополнение опытом трейдера.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-20 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supply and Demand Zones with EMA and Trailing Stop", shorttitle="SD Zones", overlay=true)

showBuySignals = input(true, title="Show Buy Signals", group="Signals")- 1