Мультитаймфреймовая стратегия следования за трендом

Обзор

Мультитаймфреймовая стратегия следования за трендом — это стратегия, объединяющая различные скользящие средние и линии регрессии. Она позволяет выбирать из более чем 20 различных трендовых индикаторов для автоматической покупки и продажи.

Принцип стратегии

Основная идея стратегии заключается в определении восходящего или нисходящего тренда на основе выбранного пользователем трендового индикатора. Сначала стратегия рассчитывает более 20 видов скользящих средних и линий регрессии. К ним относятся обычные скользящие средние, взвешенные скользящие средние, экспоненциальные скользящие средние и другие индикаторы из стандартной библиотеки Pine Script, а также пользовательские индикаторы, созданные сообществом Pine. Затем стратегия получает значение выбранного индикатора за текущий период и сравнивает его со значением за предыдущий период. Если текущее значение больше предыдущего, тренд считается восходящим; если меньше – нисходящим. В итоге стратегия решает, открывать ли длинную позицию: в восходящем тренде она открывается, в нисходящем – закрывается.

Преимущества

Стратегия объединяет более 20 индикаторов для идентификации тренда, снижая вероятность ошибки одного индикатора. Все эти индикаторы прошли проверку разработчиками сообщества. Использование различных параметров позволяет адаптировать стратегию к множеству рыночных условий.

По сравнению с простой стратегией двойных скользящих средних, данная стратегия полагается только на один индикатор для определения направления тренда, что позволяет точнее отражать тренд и избегать ложных сигналов, возникающих при разнонаправленных показаниях.

Анализ рисков

Стратегия зависит от индикаторов для определения тренда и не может определить, произошёл ли разворот тренда. Это приводит к определённому запаздыванию, что может вызвать убытки или упущенные возможности. Проблему можно смягчить настройкой параметров индикаторов.

При возникновении непредвиденных событий все трендовые стратегии могут понести значительные убытки. Для контроля риска необходимо устанавливать стоп-лосс.

Направления оптимизации

Можно рассмотреть возможность комбинирования с другими индикаторами для прогнозирования разворота тренда, чтобы уменьшить запаздывание. Например, добавить полосы Боллинджера для оценки чрезмерного расширения цены.

Можно разработать аварийный механизм стоп-лосса для непредвиденных событий, например, принудительное закрытие позиции при убытке более 5% за один день.

Заключение

Мультитаймфреймовая стратегия следования за трендом объединяет более 20 индикаторов для определения тренда, позволяя полностью отражать рыночный тренд и избегать ложных сигналов. При этом она сохраняет высокую настраиваемость, что делает её применимой к самым разным рыночным условиям. Это очень эффективная стратегия следования за трендом. При правильной установке стоп-лосса и оптимизации параметров индикаторов она способна приносить хорошую доходность при контролируемом уровне риска.

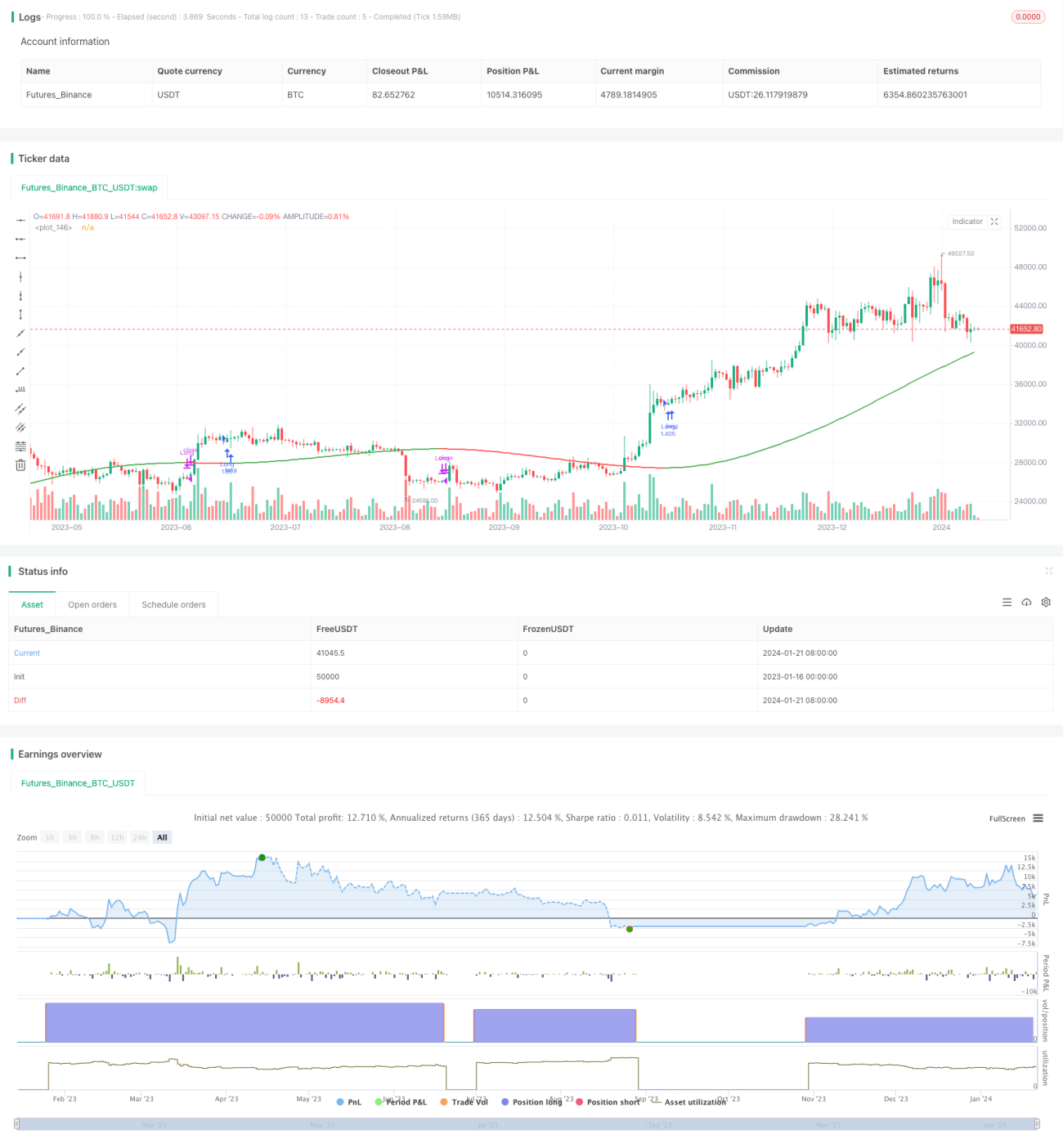

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1