Количественная торговая стратегия, основанная на пересечении скользящих средних

Обзор

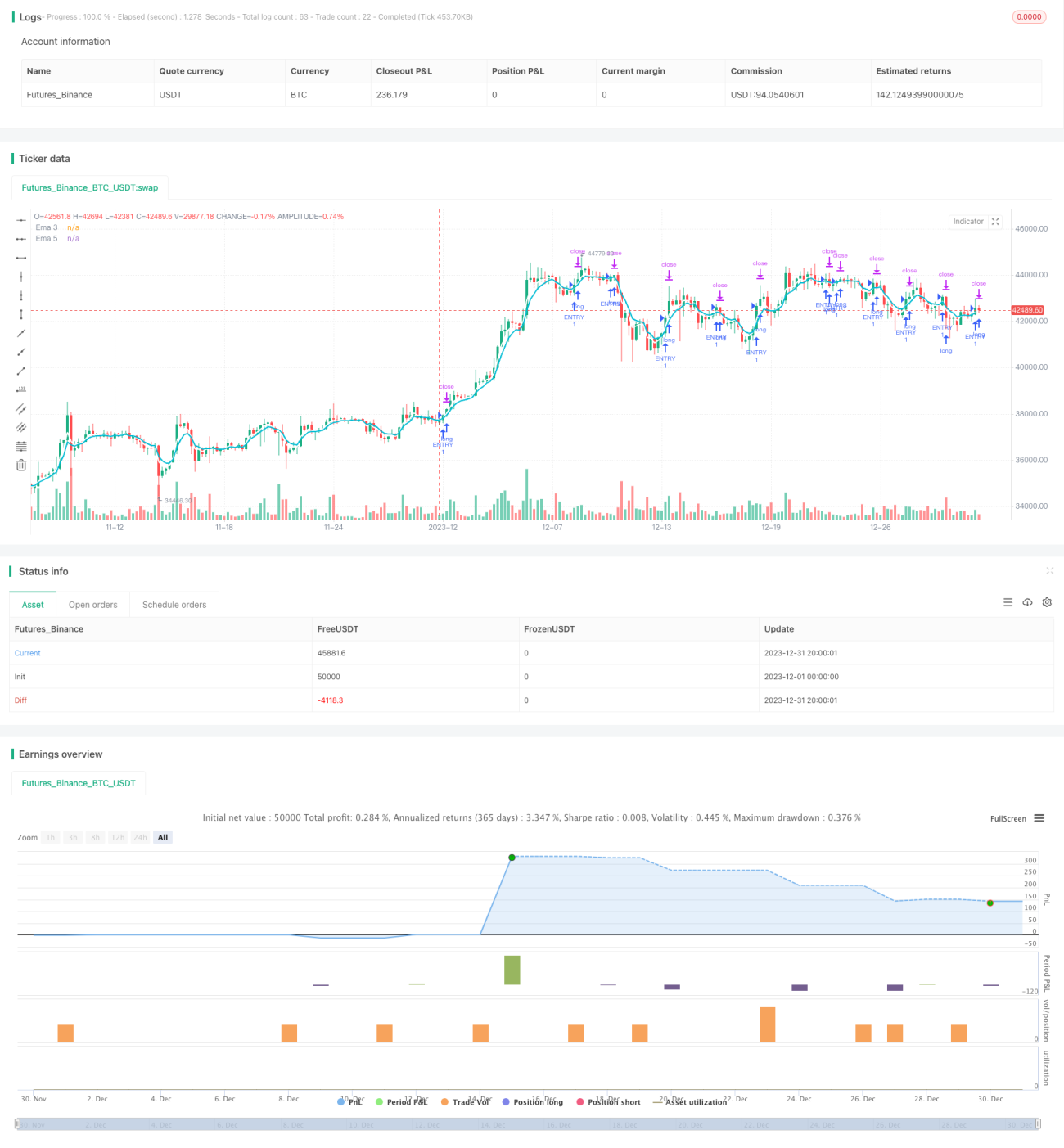

Эта стратегия построена на основе принципа золотой форки простой скользящей средней (SMA). Стратегия использует золотую форку 3-й линии и 5-й линии в качестве входного сигнала, чтобы остановить или остановить как выходный сигнал.

Стратегический принцип

Стратегия основана на двух SMA, 3-й и 5-й линии. 3-я линия представляет собой краткосрочную тенденцию, а 5-я линия представляет собой более длительную среднесрочную тенденцию. Когда краткосрочный быстрый рост, то есть пересечение 5-й линии на 3-й линии, означает, что в настоящее время находится в повышении, в то время как вход в рынок больше; наоборот, когда краткосрочный быстрый спад, то есть пересечение 3-й линии под 5-й линией, означает, что в настоящее время находится в падении, в то время как вход в рынок пустой.

Анализ преимуществ

Эта стратегия имеет следующие преимущества:

- Стратегическая логика проста и понятна, легко понять и реализовать.

- Среднелинейная стратегия более точна в определении основных тенденций рынка и имеет высокую вероятность входа.

- Выбрав среднюю линию для двух различных циклов, можно лучше понять изменения рынка.

- Внедрены механизмы сдерживания сбоев, эффективно контролирующие потери.

Анализ рисков

Однако эта стратегия несет в себе определенные риски:

- Из-за использования более коротких среднелинейных циклов, которые подвержены влиянию краткосрочных колебаний рынка, может быть увеличена вероятность остановки убытков.

- Стратегия является механизированной и не может быть адаптирована к специфическим рыночным условиям.

- Не принимая во внимание тенденции большого цикла, стратегия может понести большие потери в долгосрочном падении рынка.

Для снижения риска можно рассмотреть возможность оптимизации выбора входных средних линий или дополнительного решения для длительных средних циклов. В то же время, можно также скорректировать точку остановки, чтобы она была более соответствующей реальной ситуации на рынке.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

- Добавление средних линий для большего количества различных циклов, формирование многоуровневой фильтрации, повышение стабильности стратегии.

- Включение других технических показателей, таких как MACD, показатели силы и т. д., в качестве вспомогательного входа.

- Включайте суждения о тенденциях большого цикла, чтобы избежать долгосрочного падения.

- Оптимизация точек стоп-лосса, чтобы они лучше подстраивались под реальные колебания рынка.

- Тест с более длительным периодом отсчета для оценки стабильности параметров.

Подвести итог

Эта стратегия основана на принципе равнолинейного перекрестного строительства, используя стратегическую логику входа в золото, остановки, остановки и убытков, простая в реализации, а также стабильная. С помощью дополнительных вспомогательных технических показателей, параметров оптимизации и расширения диапазона отслеживания можно дополнительно повысить стабильность и уровень прибыльности стратегии. В целом, равнолинейная стратегия имеет хорошую рыночную адаптацию, заслуживает дальнейшего исследования и применения.

- 1