Торговая стратегия на основе дивергенции RSI

Обзор

Торговая стратегия на основе дивергенции индикатора RSI анализирует расхождение между индикатором RSI и ценой, выявляя моменты ценового расхождения и открывая длинные или короткие позиции при появлении дивергенции.

Принцип стратегии

Стратегия основана на ценовом расхождении, возникающем при дивергенции индикатора RSI и цены. RSI отражает силу или слабость тренда, а цена – соотношение спроса и предложения. Когда между ними возникает расхождение, это указывает на неверную оценку рынка, что позволяет открыть короткую позицию на покупку или длинную на продажу для получения прибыли.

В частности, стандартная бычья дивергенция возникает, когда RSI формирует более высокий минимум, а цена – более низкий минимум. Это означает, что рынок, хотя внешне выглядит медвежьим, на самом деле демонстрирует признаки накопления сил для отскока. Когда RSI расходится с ценой и пробивает вверх уровень 50, можно уловить этот отскок.

Стандартная медвежья дивергенция противоположна: RSI формирует более низкий максимум, а цена – более высокий максимум. Это означает, что рынок внешне выглядит бычьим, но внутренне уже показывает признаки ослабления. Когда RSI расходится с ценой и пробивает вниз уровень 50, можно открыть короткую позицию для получения прибыли.

Кроме того, существуют скрытые бычьи и медвежьи дивергенции. В этих случаях взаимосвязь между RSI и ценой противоположна стандартной, но принцип тот же, и они также могут быть прибыльными.

Преимущества стратегии

- Выявляет ценовые расхождения, обнаруживая неверную оценку рынка.

- Сочетает расхождение индикатора и цены, повышая вероятность успеха.

- Различает несколько типов дивергенции, охватывая больше возможностей.

Анализ рисков

- В особых рыночных условиях могут возникать ложные дивергенции, которые необходимо распознавать.

- Вероятность успеха при пробое уровня 50 невысока, можно оптимизировать.

- Ошибка в выборе направления (длинная или короткая) может привести к значительным убыткам.

Направления оптимизации

- Оптимизировать параметры RSI для повышения точности прогнозов индикатора.

- Комбинировать с другими индикаторными сигналами для оценки дивергенции.

- Оценивать соотношение прибыли и риска по длинным и коротким позициям, контролируя прибыль/убыток по каждой сделке.

Заключение

Стратегия на основе дивергенции RSI анализирует расхождение между стоимостью и ценой, выявляя неверную оценку рынка, и является типичной статистической арбитражной стратегией. Её преимущество – своевременное обнаружение моментов разворота тренда, а риск – точность распознавания дивергенции. Путём постоянной оптимизации можно добиться стабильной доходности в реальной торговле.

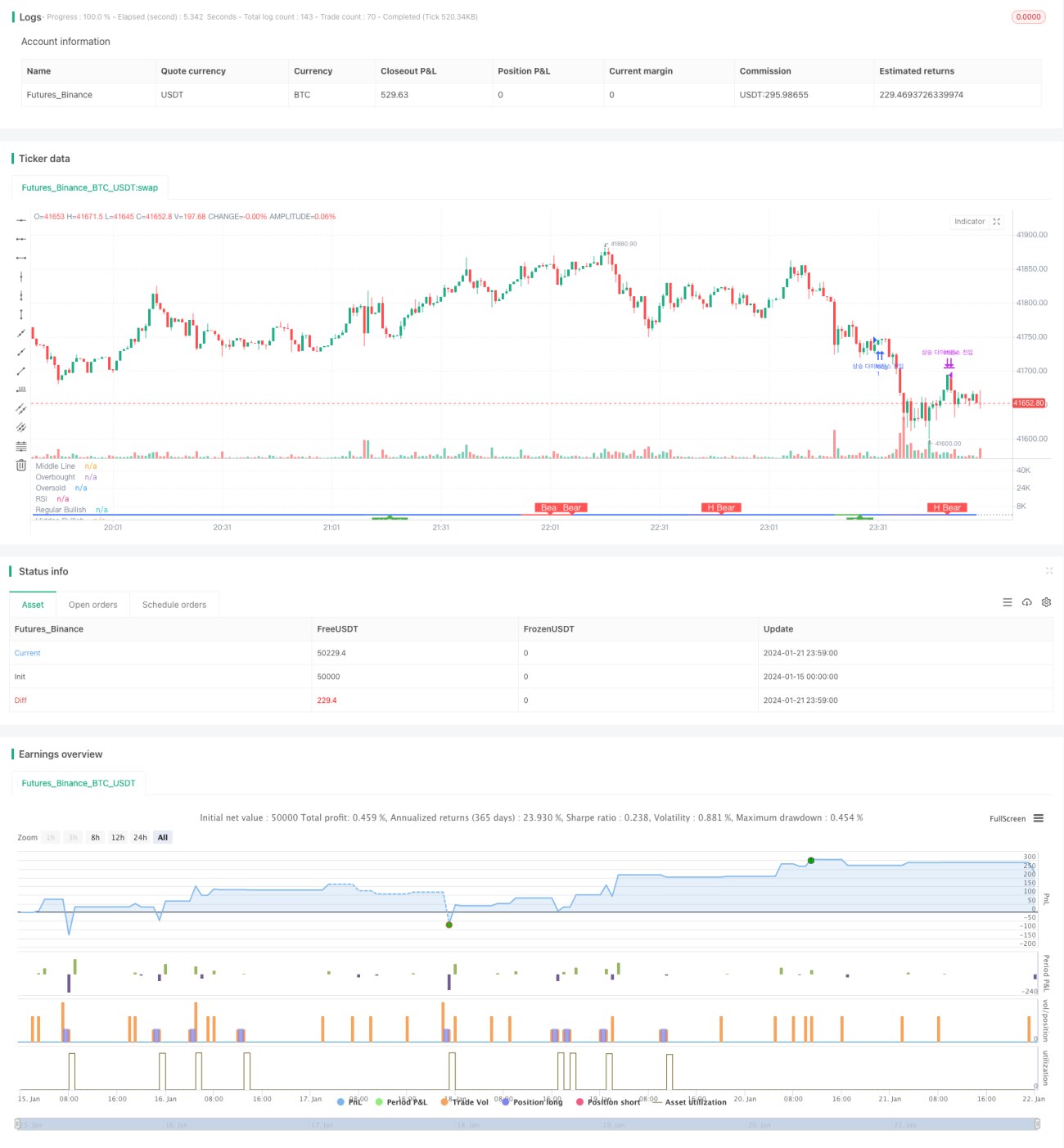

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1