Стратегия долгосрочного мультифакторного анализа с золотым и мертвым пересечениями

Обзор

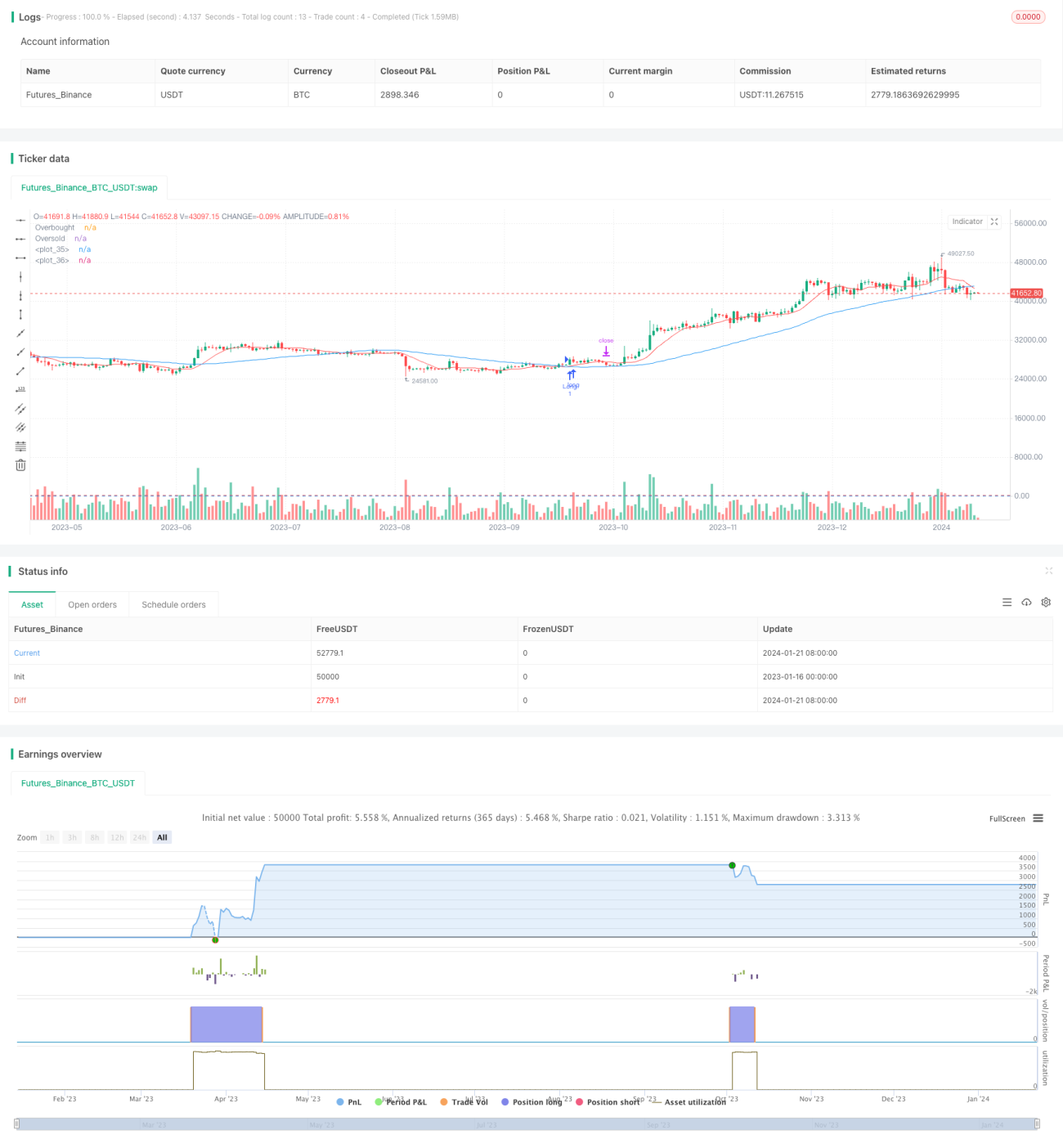

Данная стратегия представляет собой долгосрочную мультифакторную стратегию, которая объединяет три индикатора: скользящие средние, RSI и ATR. Она определяет моменты, когда рынок входит в недооценённую зону, и генерирует сигнал на покупку. Это стратегия долгосрочного удержания, нацеленная на стабильную доходность.

Принцип стратегии

Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх (образуется «золотой крест»), и при этом индикатор RSI находится ниже зоны перекупленности, рынок считается недооценённым, и генерируется сигнал на покупку. Затем на основе индикатора ATR устанавливаются уровни стоп-лосса и тейк-профита с фиксированным соотношением.

В частности, стратегия использует 10-дневную и 50-дневную скользящие средние для формирования торгового сигнала. Когда 10-дневная скользящая средняя пересекает 50-дневную снизу вверх, возникает сигнал на покупку. При этом необходимо, чтобы RSI(14) находился ниже уровня перекупленности 70, чтобы избежать покупки на пике.

После входа в рынок, исходя из значения ATR(14), устанавливаются уровни стоп-лосса и тейк-профита. Стоп-лосс срабатывает, когда цена опускается ниже цены входа на 1,5 ATR; тейк-профит — когда цена поднимается выше цены входа на 2 ATR.

Анализ преимуществ

Это долгосрочная мультифакторная стратегия, которая комбинирует несколько индикаторов для оценки рынка, что позволяет эффективно избегать убытков от ложных пробоев. Конкретные преимущества:

- Мультифакторная оценка позволяет избежать ложных пробоев и обеспечивает надёжность сигнала на покупку.

- Следит за долгосрочным трендом, не срабатывает на краткосрочных колебаниях.

- Фиксированные уровни стоп-лосса и тейк-профита предотвращают чрезмерные убытки.

- Параметры индикаторов настраиваемы, возможна оптимизация под разные инструменты.

- Простота реализации, легко понимать и применять.

Анализ рисков

Как стратегия долгосрочного удержания, она также несёт определённые риски, на которые стоит обратить внимание. Основные риски:

- Риск значительных убытков при долгосрочном удержании. При длительной коррекции рынка возможны существенные потери. Можно смягчить с помощью трейлинг-стопа.

- Риск фиксированного стоп-лосса без дальнейшей корректировки. Стоп-лосс устанавливается только один раз при входе и впоследствии не меняется, что может привести к его пробою. Для оптимизации можно использовать динамический или трейлинг-стоп.

- Слишком медленные настройки индикаторов могут привести к упущению краткосрочных торговых возможностей. Можно сократить параметры индикаторов для увеличения частоты сделок.

- Риск увеличения позиции по тренду. Можно установить ограничения на частоту и размер добавления позиции для контроля риска.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавление механизма динамического стоп-лосса, корректирующего уровни в зависимости от цены и волатильности.

- Добавление функции трейлинг-тейк-профита для лучшей фиксации прибыли.

- Интеграция объёмных индикаторов для избежания ложных пробоев при низких объёмах.

- Оптимизация параметров индикаторов для адаптации к большему числу инструментов.

- Добавление механизма наращивания позиции при благоприятных точках с умеренным добавлением.

Заключение

Данная стратегия представляет собой долгосрочную мультифакторную стратегию на основе «золотого» и «мёртвого» крестов. Она сочетает индикаторы скользящих средних, RSI и ATR, генерирует торговые сигналы на основе мультифакторной оценки и нацелена на получение стабильной доходности от долгосрочного тренда. Она отличается точностью сигналов, чёткими стоп-лоссами и простотой реализации, что делает её рекомендуемой долгосрочной стратегией. В то же время необходимо учитывать риски долгосрочного удержания, динамически корректируя стоп-лоссы и тейк-профиты. В целом, после оптимизации параметров данная стратегия может стать одной из эффективных долгосрочных стратегий, приносящих стабильную доходность.

- 1