Стратегия следования за трендом на основе пересечения двух скользящих средних и MACD

Обзор

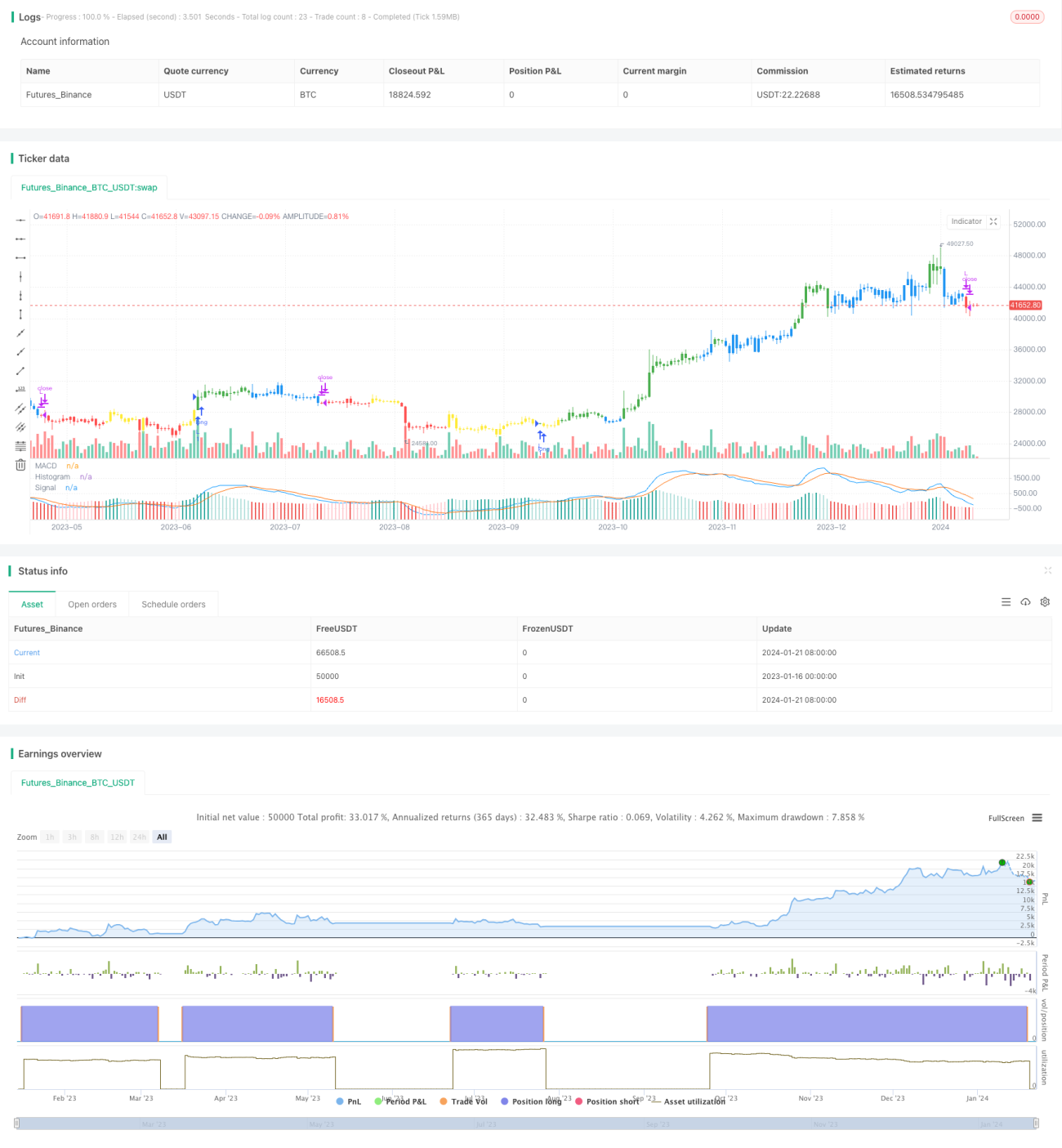

Эта стратегия представляет собой автоматическую торговую стратегию, основанную на пересечении двух скользящих средних индикатора MACD. Она использует сигналы пересечения быстрой и медленной линий MACD для определения направления тренда и реализует следящий за трендом подход.

Принцип стратегии

Стратегия сначала рассчитывает три линии индикатора MACD: быструю, медленную и гистограмму (дивергенцию). Быстрая линия — это более скоростная скользящая средняя за определенный период, медленная линия — скользящая средняя за более длительный период. Гистограмма представляет собой разницу между быстрой и медленной линиями. Когда быстрая линия пересекает медленную снизу вверх, это сигнал «золотого креста», указывающий на покупку; когда быстрая линия пересекает медленную сверху вниз, это сигнал «смертельного креста», указывающий на продажу.

Стратегия использует этот принцип: при золотом кресте открывается длинная позиция, при смертельном кресте — закрывается; или при смертельном кресте открывается короткая позиция, при золотом кресте — закрывается, обеспечивая автоматическое следование за трендом. Кроме того, стратегия учитывает абсолютное значение линии MACD, чтобы избежать ложных сигналов и гарантировать захват реальных точек разворота тренда.

Преимущества стратегии

- Использование пересечения двух скользящих средних для определения направления тренда, точный захват точек разворота

- Индикатор MACD уменьшает количество ложных сигналов, повышая качество сигналов

- Возможность гибкого выбора режима: длинные и короткие позиции или только длинные/только короткие

- Настраиваемые параметры, адаптация к различным рыночным условиям

Риски стратегии

- Пересечение двух скользящих средних обладает запаздыванием, что может привести к пропуску части прибыли в начале разворота

- Индикатор MACD склонен к генерации ложных сигналов на боковом рынке

- Требуется правильная настройка параметров, чтобы избежать излишней чувствительности или запаздывания

Методы управления рисками:

- Комбинирование с другими индикаторами для фильтрации сигналов

- Настройка параметров для снижения частоты торговли

- Применение стратегии только при явно выраженном тренде

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Комбинирование с другими индикаторами для подтверждения сигналов, например, с KDJ, полосами Боллинджера и т.д., для фильтрации ложных сигналов.

- Улучшение механизма входа, например, добавление фильтра пробоя, чтобы избежать слишком раннего или позднего входа.

- Оптимизация настроек параметров: корректировка периодов быстрой и медленной линий в зависимости от таймфрейма и рыночных условий для адаптации к рынку.

- Добавление стратегии стоп-лосса для контроля убытков по отдельным сделкам.

- Возможность расширения на другие инструменты, например, на валютные пары, криптовалюты и т.д.

Заключение

Данная стратегия следования за трендом на основе пересечения двух скользящих средних с использованием MACD позволяет эффективно определять направление тренда, отфильтровывать сигналы с помощью пересечения быстрой и медленной линий, успешно захватывать развороты тренда и автоматически следовать за ним. Преимущества стратегии заключаются в точном определении тренда и гибкой настройке параметров в зависимости от рыночных условий. Необходимо контролировать риски, чтобы избежать ложных сигналов. При комбинировании с другими техническими индикаторами и настройке параметров стратегия может показывать ещё лучшие результаты.

- 1