Двусторонняя арбитражная стратегия на основе индикаторов TSI и HMACCI

Обзор

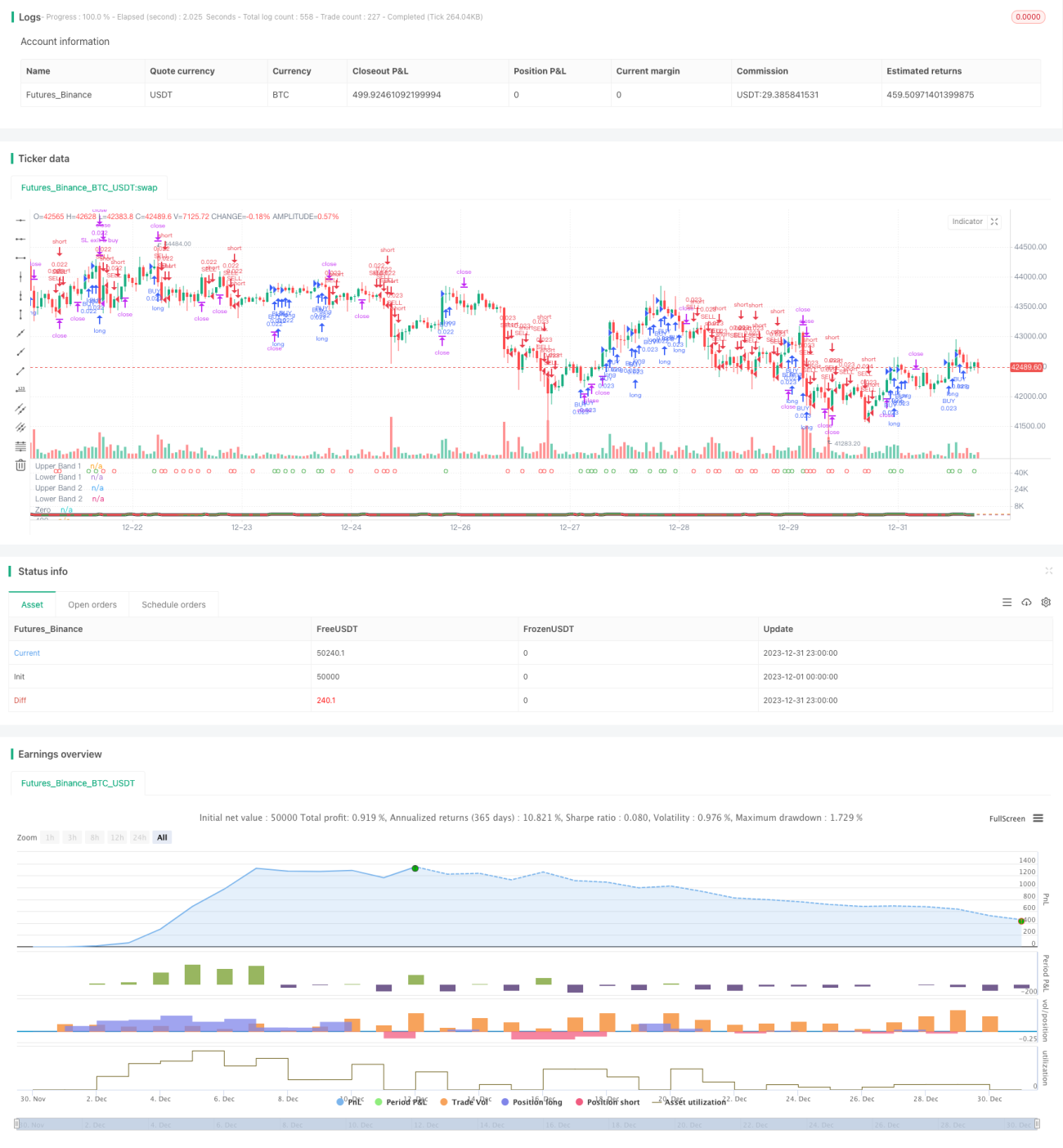

Данная стратегия объединяет двусторонние торговые сигналы индикаторов TSI и модифицированного CCI, используя арбитражный подход для частого открытия и закрытия позиций с целью достижения более стабильной устойчивой прибыли. Ключевая логика заключается в пересечениях быстрой и медленной скользящих средних индикатора TSI ("золотой крест" и "крест смерти") в сочетании с сигнальными линиями индикатора HMACCI для определения направления покупки или продажи на рынке. Риск контролируется за счет ограничения условий открытия позиций, а также установлена логика стоп-лосса и тейк-профита.

Принцип стратегии

Стратегия основана на комбинации двух индикаторов: TSI и HMACCI.

Индикатор TSI включает быструю и медленную скользящие средние, которые используются для определения сигналов покупки и продажи. Когда быстрая линия пересекает медленную снизу вверх, это сигнал к покупке; в противном случае – к продаже. Это позволяет достаточно чувствительно улавливать изменения рыночного тренда.

Индикатор HMACCI основан на традиционном CCI, но вместо цены использует скользящую среднюю Халла, что позволяет отфильтровать часть шума и определить зоны перекупленности/перепроданности. Эти зоны могут дополнительно подтвердить направление сигналов индикатора TSI.

Ключевая логика стратегии – объединение результатов обоих индикаторов с установкой дополнительных условий для фильтрации ложных сигналов, например, проверка цены закрытия предыдущей свечи и сравнение с максимумами/минимумами за несколько периодов назад для контроля качества разворотных сигналов.

Что касается открытия позиций: при выполнении условий на закрытии каждой свечи открываются позиции по рыночной цене, одновременно и в длинную, и в короткую сторону. Это позволяет получать более стабильную доходность, но сопряжено с рисками арбитража.

Для защиты прибыли и ограничения убытков используются плавающий стоп-лосс и полное закрытие всех позиций при достижении целевой прибыли. Это позволяет хорошо контролировать риски однонаправленных движений.

Преимущества стратегии

Это относительно стабильная и надежная высокочастотная арбитражная стратегия. Основные преимущества:

- Комбинация двух индикаторов позволяет эффективно избегать ложных сигналов.

- Открытие позиций на каждой свече и частые арбитражные операции обеспечивают более плавные колебания прибыли/убытков.

- Строгие условия открытия и стоп-лоссы позволяют контролировать риски.

- Сочетание трендовых и разворотных сигналов повышает устойчивость к ошибкам.

- Отсутствие направленного предпочтения делает стратегию применимой для различных рыночных условий.

- Широкий диапазон настраиваемых параметров позволяет оптимизировать стратегию под разные инструменты.

Анализ рисков

Основные риски, на которые следует обратить внимание:

- Увеличение комиссионных издержек из-за высокой частоты торговли.

- Невозможность полностью избежать ситуации "застревания" в арбитраже.

- Неправильная настройка параметров может привести к чрезмерно агрессивному входу.

- Возможность значительных убытков при резких однонаправленных движениях в краткосрочной перспективе.

Снижение рисков возможно за счет:

- Соответствующей корректировки частоты открытия позиций для уменьшения влияния комиссий.

- Оптимизации параметров индикаторов для обеспечения качества сигналов.

- Увеличения уровня стоп-лосса (хотя это приведет к большим арбитражным потерям).

- Тестирования стратегии на разных инструментах и с разными настройками.

Направления оптимизации

У стратегии есть большой потенциал для улучшения, основные направления:

- Оптимизация и тестирование параметров, таких как периоды и длины индикаторов.

- Эксперименты с другими комбинациями индикаторов, например MACD, Bollinger Bands и т.д.

- Изменение логики открытия позиций с введением более строгих фильтров.

- Оптимизация стратегии стоп-лосса и тейк-профита, реализация динамического и пробойного стоп-лосса.

- Применение методов машинного обучения для поиска более стабильных диапазонов параметров.

- Тестирование на различных торговых инструментах и временных интервалах.

- Добавление индикаторов тренда для избежания чрезмерно агрессивных входов/выходов в боковом рынке.

Заключение

В целом, данная стратегия представляет собой стабильный, надежный и устойчивый к ошибкам двусторонний арбитражный подход. Она сочетает в себе трендовые и разворотные индикаторы, обеспечивая стабильную доходность за счет частого открытия позиций в обе стороны. Кроме того, стратегия обладает значительным потенциалом для оптимизации и заслуживает дальнейшего изучения как высокочастотная торговая идея.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1