Количественная торговая стратегия на основе прорыва канала ATR

Обзор

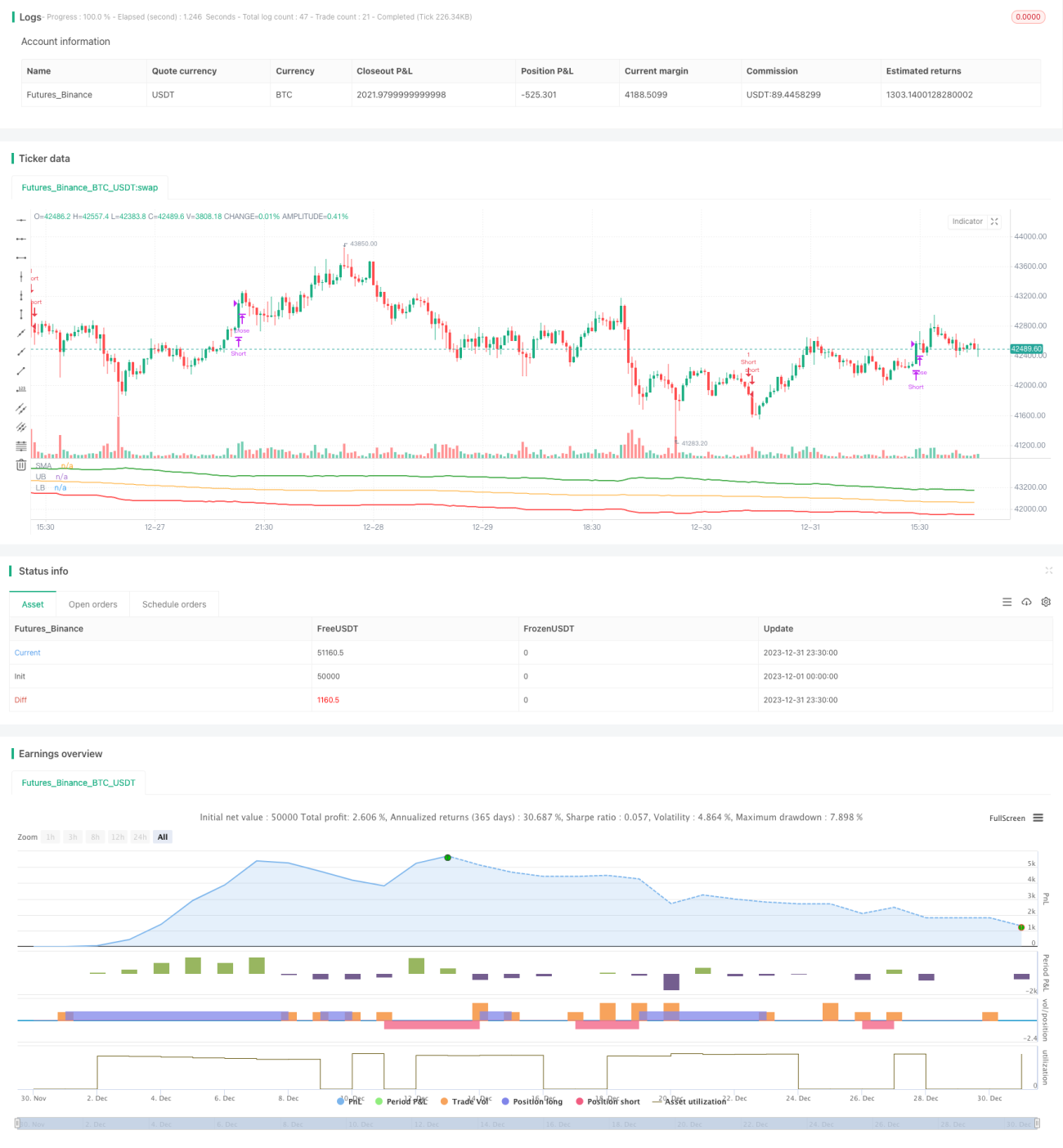

Данная стратегия основана на торговле по каналу, формируемому с помощью расчета среднего истинного диапазона (ATR). В частности, рассчитывается скользящая средняя (SMA) за определенный период, а затем с использованием значения ATR определяются верхняя и нижняя границы канала. Когда цена пробивает верхнюю границу канала, открывается длинная позиция, когда цена пробивает нижнюю границу — короткая. Закрытие позиции происходит при повторном пробое цены ниже SMA.

Принцип стратегии

Основная логика стратегии основана на канале среднего истинного диапазона (ATR). Индикатор ATR эффективно отражает волатильность рынка и динамику цен, обычно используется для определения уровней стоп-лосса и целей по прибыли. Стратегия сначала рассчитывает SMA за n периодов (по умолчанию 150 периодов), затем на основе значения ATR и коэффициентов определяет положение верхней и нижней границ канала. Формулы расчета:

Верхняя граница = SMA + Значение ATR × Верхний коэффициент (по умолчанию 4)

Нижняя граница = SMA – Значение ATR × Нижний коэффициент (по умолчанию 4)

Когда цена растет и пробивает верхнюю границу, это указывает на начало трендового движения вверх, сигнализируя о продолжении роста — в этот момент открывается длинная позиция. Когда цена падает и пробивает нижнюю границу, это указывает на разворот вниз — открывается короткая позиция. Сигналом к закрытию является повторный пробой цены ниже SMA (закрытие всех длинных позиций) или выше SMA (закрытие всех коротких позиций).

Преимущества стратегии

-

Использование среднего истинного диапазона (ATR) в качестве ориентира для ширины канала позволяет более точно улавливать рыночную волатильность. ATR эффективно измеряет волатильность, что позволяет установить более адекватные границы канала.

-

Двойная фильтрация SMA + ATR канал обеспечивает более надежные торговые сигналы. Сигналы генерируются только при пробое ценой верхней или нижней границы канала, что позволяет избежать ложных сигналов.

-

Путем оптимизации параметров можно максимально использовать возможности роста и падения цены, получая прибыль от тренда. Ширина канала и периоды могут быть оптимизированы.

-

Логика стратегии проста и понятна, легко реализуема. Идея открытия длинных и коротких позиций на основе индикаторов и канала интуитивно понятна.

-

Стратегия включает двустороннюю торговлю (как длинные, так и короткие позиции), что позволяет получать прибыль как на растущем, так и на падающем рынке.

Анализ рисков

-

Торговля на пробой канала может приводить к убыткам в ключевых точках. Если пробой оказывается ложным, возможны значительные краткосрочные убытки.

-

Систематический риск SMA высок, так как она не может своевременно отражать изменения рынка. Цена может уже войти в нисходящий тренд, а SMA еще не развернулась.

-

Неправильная настройка параметров ATR и коэффициентов влияет на обоснованность границ канала.

-

На бычьем рынке короткие позиции будут постоянно убыточны. И наоборот, на медвежьем рынке длинные позиции будут постоянно убыточны.

Решения соответствующих рисков:

-

Соответствующая корректировка частоты торговли для снижения риска ложных пробоев. Или установка дополнительного фильтра для избежания убытков в ключевых точках.

-

Комбинирование с другими индикаторами, такими как MACD, KDJ, для двойного подтверждения SMA и снижения систематического риска.

-

Оптимизация параметров, выбор подходящего периода ATR и коэффициентов канала для обеспечения разумной ширины канала.

-

Определение направления тренда на основе структуры рынка старшего таймфрейма. На бычьем рынке — в длинную, на медвежьем — в короткую.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление фильтров других технических индикаторов для избежания ложных пробоев. Например, при пробое канала одновременно проверять сигналы MACD, KDJ и т.д. для многоуровневого подтверждения.

-

Оптимизация параметров ATR и коэффициентов канала для лучшего соответствия текущему состоянию рынка. Для этого требуется обширное бэктестирование и оптимизация для определения наилучших комбинаций параметров.

-

Добавление автоматического стоп-лосса для контроля максимального убытка по одной сделке. Трейлинг-стоп — распространенный вариант.

-

Закрытие позиции при значительном отклонении цены от SMA, например, если цена отходит от SMA более чем на определенный диапазон.

-

Комбинирование с индикаторами анализа структуры рынка старшего таймфрейма для различения бычьего и медвежьего рынков и совершения пробойных сделок в соответствующем направлении. Например, определение тренда на недельном графике, а затем совершение пробойных сделок внутри дня.

Заключение

Данная стратегия основана на двойной полосе SMA + ATR канала. Торговля осуществляется в соответствующем направлении при пробое ценой верхней или нижней границы канала. Это классическая стратегия пробоя канала. Преимущества — двойная фильтрация индикаторами, относительно надежные сигналы пробоя. Недостатки — определенный риск ложных пробоев. Путем оптимизации параметров, добавления стоп-лосса, учета тренда и других улучшений можно сделать стратегию более надежной и соответствующей структуре рынка, что позволит получить более стабильную прибыль. Стратегия проста в реализации и заслуживает изучения и практической оптимизации.

- 1