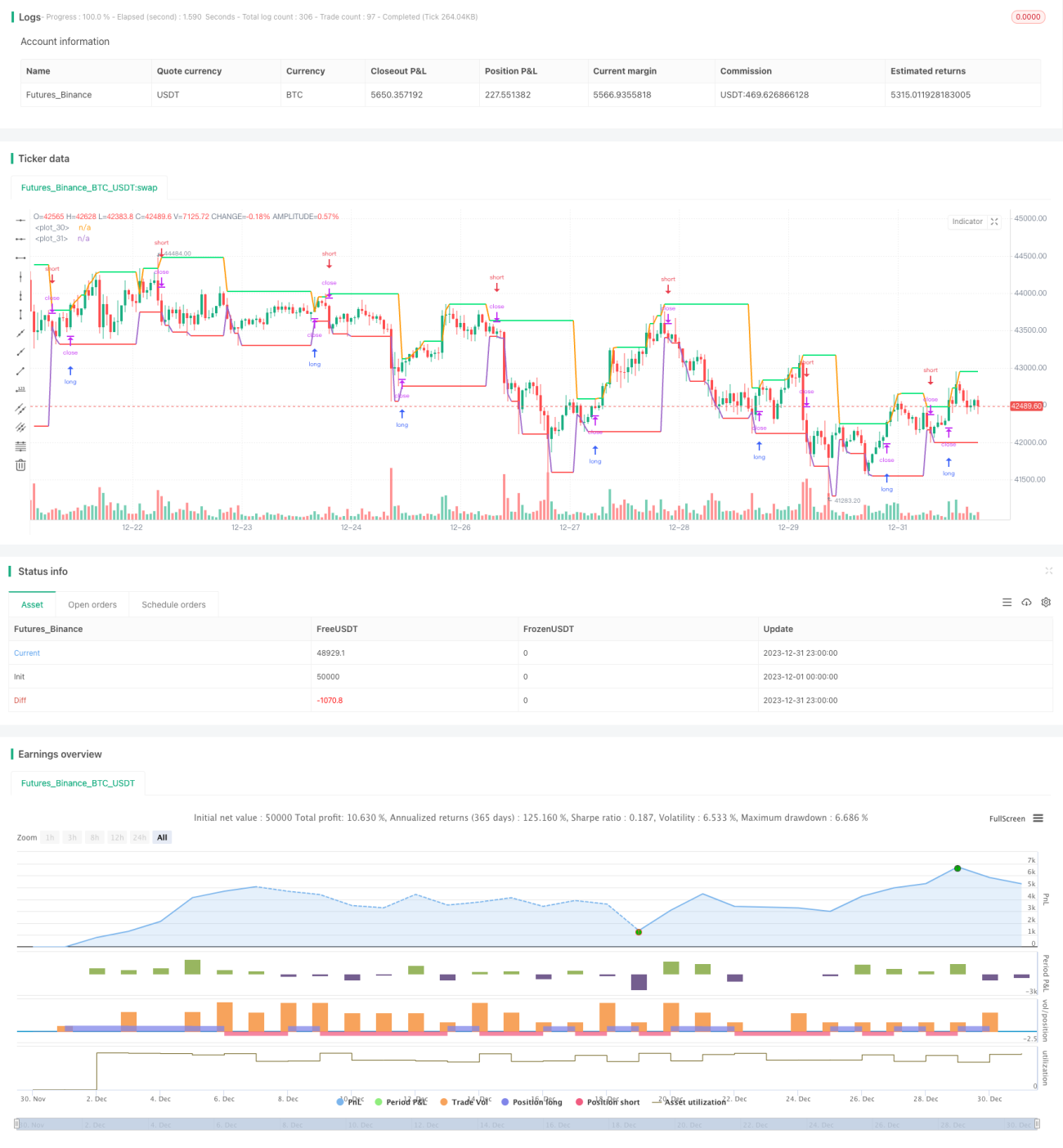

Автоматическая торговая стратегия на основе дневных пивотов (лонг/шорт)

Обзор

Данная стратегия основана на построении двух линий по дневным максимумам и минимумам, которые служат индикаторами для определения направления тренда. Когда цена пробивает линию максимума вверх, открывается длинная позиция; когда цена пробивает линию минимума вниз — короткая. Стратегия может автоматически переключаться между длинными и короткими позициями.

Принцип стратегии

Стратегия использует дневные pivot-точки для определения направления. Pivot-точки — это вчерашний максимум и минимум. Эти две линии образуют торговый диапазон. Если сегодняшняя цена пробивает одну из этих точек, это может указывать на смену тренда.

Более подробно логика стратегии выглядит следующим образом:

- Линия максимума: строится горизонтальная линия на уровне вчерашнего максимума. Если сегодняшняя цена закрытия пробивает эту линию вверх, это сигнал к покупке.

- Линия минимума: строится горизонтальная линия на уровне вчерашнего минимума. Если сегодняшняя цена закрытия пробивает эту линию вниз, это сигнал к продаже.

- Вход в длинную позицию: при пробое цены закрытия выше линии максимума открывается длинная позиция.

- Вход в короткую позицию: при пробое цены закрытия ниже линии минимума открывается короткая позиция.

- Стоп-лосс: для длинной позиции стоп устанавливается вблизи линии минимума, для короткой — вблизи линии максимума.

Таким образом, за счет пробоев максимума и минимума стратегия улавливает тренды и автоматически переключается между направлениями.

Преимущества анализа

Основные преимущества стратегии:

- Четкая логика, легко понятна и реализуема.

- Основана на дневных данных, имеет длительный временной горизонт, что позволяет избежать влияния краткосрочного шума.

- Автоматическое переключение между длинными и короткими позициями минимизирует убытки во время бокового движения.

- Четкие уровни стоп-лосса, что способствует контролю рисков.

Анализ рисков

У стратегии также есть некоторые риски:

- Дневной таймфрейм приводит к недостаточно быстрой фиксации убытков.

- Ложные пробои могут привести к неоправданным потерям.

- Длительное удержание позиции может увеличить убытки.

Для снижения этих рисков можно провести оптимизацию по следующим направлениям:

- Добавить подтверждение от более высокочастотных индикаторов при пробое на дневном графике.

- Оптимизировать параметры определения пробоя для фильтрации ложных сигналов.

- Использовать трейлинг-стоп или другие методы для своевременной фиксации убытков.

Направления оптимизации

Стратегия имеет потенциал для дальнейшего улучшения:

- Провести бэктестинг на большем количестве инструментов и на более длительных временных периодах для проверки стабильности.

- Исследовать использование других индикаторов пробоя, таких как каналы, полосы Боллинджера и т.д.

- Комбинировать с индикаторами объема, чтобы избегать пробоев без объема.

- Добавить больше фильтров для уменьшения вероятности ложных пробоев.

- Попробовать методы машинного обучения для оптимизации параметров.

Заключение

В целом, стратегия основана на простой концепции дневных pivot-точек и реализует автоматическое переключение между длинными и короткими позициями. Логика стратегии понятна, и через оптимизацию можно повысить ее стабильность. Инвесторы могут выбирать подходящие параметры для применения в реальной торговле в зависимости от своей толерантности к риску.

- 1