Стратегия индикатора Мо Фэй, пересекающего время и пространство

Обзор

Это простая количественная стратегия, которая использует индикатор Мофи для выявления «большой акулы» на рынке. Она подходит для 5-минутного таймфрейма и в основном используется для торговли криптовалютами.

Принцип стратегии

Стратегия использует индикатор Мофи с периодом 3, устанавливая уровень перекупленности на 100, а уровень перепроданности на 0. Стратегия ожидает, пока индикатор Мофи достигнет уровня перекупленности, что указывает на присутствие на рынке «большой акулы». Если в текущий день первые два сигнала перекупленности по индикатору Мофи сопровождаются сохранением восходящего тренда цены, это является сигналом для входа в длинную позицию.

Когда индикатор Мофи = 100 и следующая свеча является длинной бычьей свечой, открывается длинная позиция. Стоп-лосс устанавливается на минимуме текущего торгового дня, а тейк-профит — через 60 минут после входа.

Для коротких позиций можно использовать зеркальную логику. То есть, когда индикатор Мофи достигает уровня перепроданности, а следующая свеча является длинной медвежьей свечой, открывается короткая позиция.

Преимущества стратегии

-

Использование индикатора Мофи позволяет эффективно выявлять поведение «большой акулы» по накоплению потенциальных акций, которые могут продолжить рост.

-

Использование тела свечи для выявления сильных пробоев позволяет отфильтровать множество ложных пробоев.

-

Комбинирование с фильтром SMA помогает избежать покупки акций, находящихся в нисходящем тренде, что эффективно снижает торговые риски.

-

Использование внутридневной сверхкраткосрочной торговли с тейк-профитом через 60 минут позволяет быстро фиксировать прибыль и снижает вероятность просадок.

Риски стратегии

-

Индикатор Мофи может генерировать ложные сигналы, что приводит к ненужным убыткам. Можно скорректировать параметры или добавить другие индикаторы для фильтрации.

-

Метод сверхкраткосрочной торговли на 60 минут может быть слишком агрессивным и не подходит для акций с высокой волатильностью. Можно скорректировать время тейк-профита или использовать скользящий стоп-лосс для оптимизации.

-

Не учитывается влияние крупных макроэкономических событий на рыночные шоки. В таких случаях следует приостановить стратегию и возобновить торговлю после стабилизации рынка.

Направления оптимизации стратегии

-

Можно протестировать различные комбинации параметров, например, изменить длину индикатора Мофи, оптимизировать период SMA и т.д.

-

Попробовать добавить другие индикаторы, такие как полосы Боллинджера, стохастический осциллятор и т.д., чтобы проверить, повысится ли точность сигналов.

-

Протестировать более широкий стоп-лосс, чтобы получить большую прибыль на одну сделку.

-

Попробовать разработать версии стратегии для других таймфреймов, например, 15-минутного или 30-минутного.

Заключение

В целом, стратегия очень проста и понятна, её основная идея соответствует классической концепции отслеживания «большой акулы». Выявляя ключевые точки перекупленности/перепроданности индикатора Мофи и используя фильтрацию по телу свечи, можно отсеять множество шумов. Добавление фильтра SMA также повышает стабильность стратегии.

Сверхкраткосрочная торговля на 60 минут позволяет быстро получать прибыль, но также несёт повышенные операционные риски. В целом, это очень практичный шаблон количественной стратегии, который стоит глубоко изучить и оптимизировать, а также даёт ценные идеи для разработки стратегий.

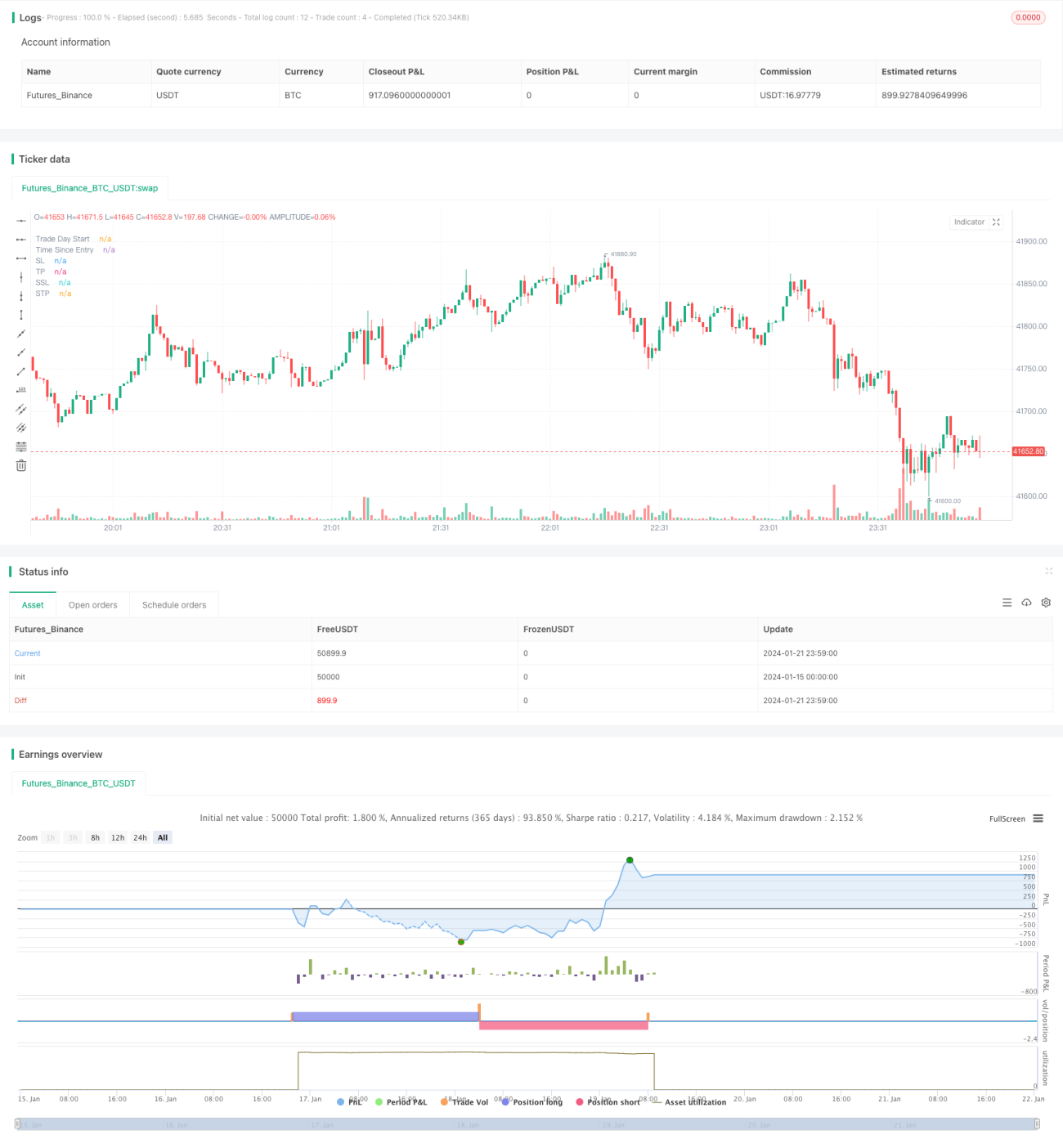

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// From "Crypto Day Trading Strategy" PDF file.

- 1