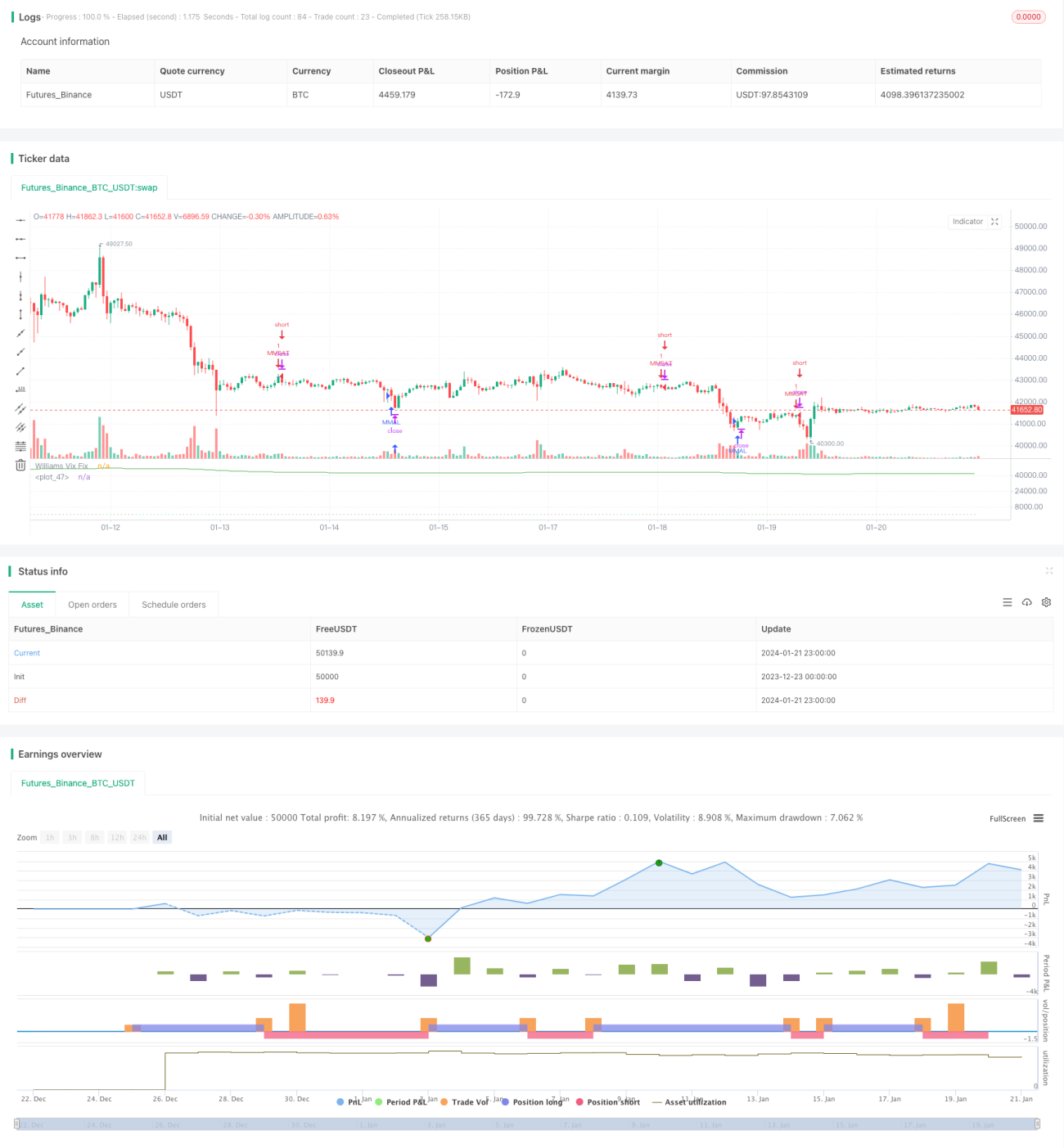

Межтаймфреймовая торговая стратегия на основе индикатора Williams VIX и DEMA

Обзор

Данная стратегия сначала вычисляет индикатор Williams VIX путем деления разницы между максимальной и минимальной ценой за определенный период на максимальную цену. Затем, используя принцип стандартного отклонения полос Боллинджера, устанавливаются верхняя и нижняя полосы. Одновременно задается диапазон фиксации прибыли на основе процентиля за определенный период. В части входа: когда цена пробивает верхнюю полосу сверху вниз и оказывается ниже индикатора DEMA, открывается длинная позиция; когда цена пробивает нижнюю полосу снизу вверх и оказывается выше DEMA, открывается короткая позиция.

Принцип стратегии

Стратегия в основном использует индикатор Williams VIX для оценки рыночной волатильности и риска, дополняя его индикатором DEMA для определения тренда цены.

Во-первых, формула расчета индикатора Williams VIX:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

где n — период параметра. Этот индикатор отражает волатильность между максимальной и минимальной ценой за определенный период. Чем выше значение, тем выше волатильность и риск.

На этой основе стратегия использует идею полос Боллинджера. Верхняя полоса устанавливается как средняя линия + n-кратное стандартное отклонение, нижняя полоса — как средняя линия - n-кратное стандартное отклонение. Когда цена приближается к верхней полосе, это указывает на расширение волатильности и возможность длинной позиции; когда цена приближается к нижней полосе, это указывает на сжатие волатильности и возможность короткой позиции.

Кроме того, стратегия устанавливает диапазон фиксации прибыли на основе принципа процентиля за определенный период. Например, 90-й процентиль — это цена, которая была достигнута за последние 90% периода. Когда цена превышает этот процентиль, это означает, что волатильность уже достаточно велика, и можно рассмотреть фиксацию прибыли.

В конкретной торговой стратегии используется индикатор DEMA для определения тренда. Длинная позиция открывается только тогда, когда цена пробивает верхнюю полосу сверху вниз и оказывается ниже DEMA; короткая позиция открывается только тогда, когда цена пробивает нижнюю полосу снизу вверх и оказывается выше DEMA.

Анализ преимуществ стратегии

Стратегия сочетает индикатор Williams VIX для оценки волатильности, полосы Боллинджера на основе стандартного отклонения и индикатор DEMA для определения тренда. Она обладает высокой комплексностью и позволяет хорошо учитывать два ключевых элемента рынка: риск и тренд.

В частности, комбинация индикатора Williams VIX и верхней/нижней полос Боллинджера позволяет оценить риск волатильности; индикатор DEMA определяет направление тренда; установка диапазона фиксации прибыли позволяет зафиксировать прибыль и избежать излишней жадности.

Таким образом, стратегия хорошо справляется как с риском, так и с трендом. Она не только позволяет выбрать удачный момент для входа, но и с помощью диапазона фиксации прибыли избежать риска разворота после получения хорошей прибыли. Можно сказать, что это осторожная и консервативная стратегия.

Анализ рисков стратегии

Основной риск стратегии заключается в возможном расхождении индикатора волатильности и индикатора тренда. То есть, когда индикатор Williams VIX показывает увеличение волатильности, и цена приближается к верхней или нижней полосе Боллинджера, а индикатор DEMA дает противоречивый сигнал. Например, волатильность указывает на возможность длинной позиции, но DEMA показывает нисходящий тренд. Это может привести к убыткам.

Кроме того, слишком консервативная настройка диапазона фиксации прибыли может снизить прибыльность стратегии. Если параметр процентиля установлен слишком низко, фиксация прибыли будет срабатывать редко, и прибыль не будет зафиксирована.

Направления оптимизации

Можно рассмотреть возможность сделать параметр диапазона фиксации прибыли настраиваемым, чтобы его можно было корректировать в зависимости от рыночных условий. В частности, на волатильном рынке можно повысить параметр процентиля, расширяя диапазон фиксации прибыли; на рынке с явным трендом следует снижать параметр процентиля, чтобы своевременно фиксировать прибыль.

Кроме того, можно добавить другие индикаторы тренда. Когда существующий индикатор DEMA и новый индикатор дают противоречивые сигналы, следует отложить открытие позиции, чтобы избежать убытков от ложных сигналов.

Заключение

Стратегия комплексно использует индикатор волатильности, принцип стандартного отклонения, определение тренда и идею фиксации прибыли. Она хорошо справляется с изменениями риска и тренда на рынке. Это консервативная и осторожная стратегия, подходящая для долгосрочного удержания позиций. Путем оптимизации параметров можно дополнительно повысить стабильность и прибыльность стратегии.

- 1