Стратегия двойного гэпа на биткоине и золоте

Обзор

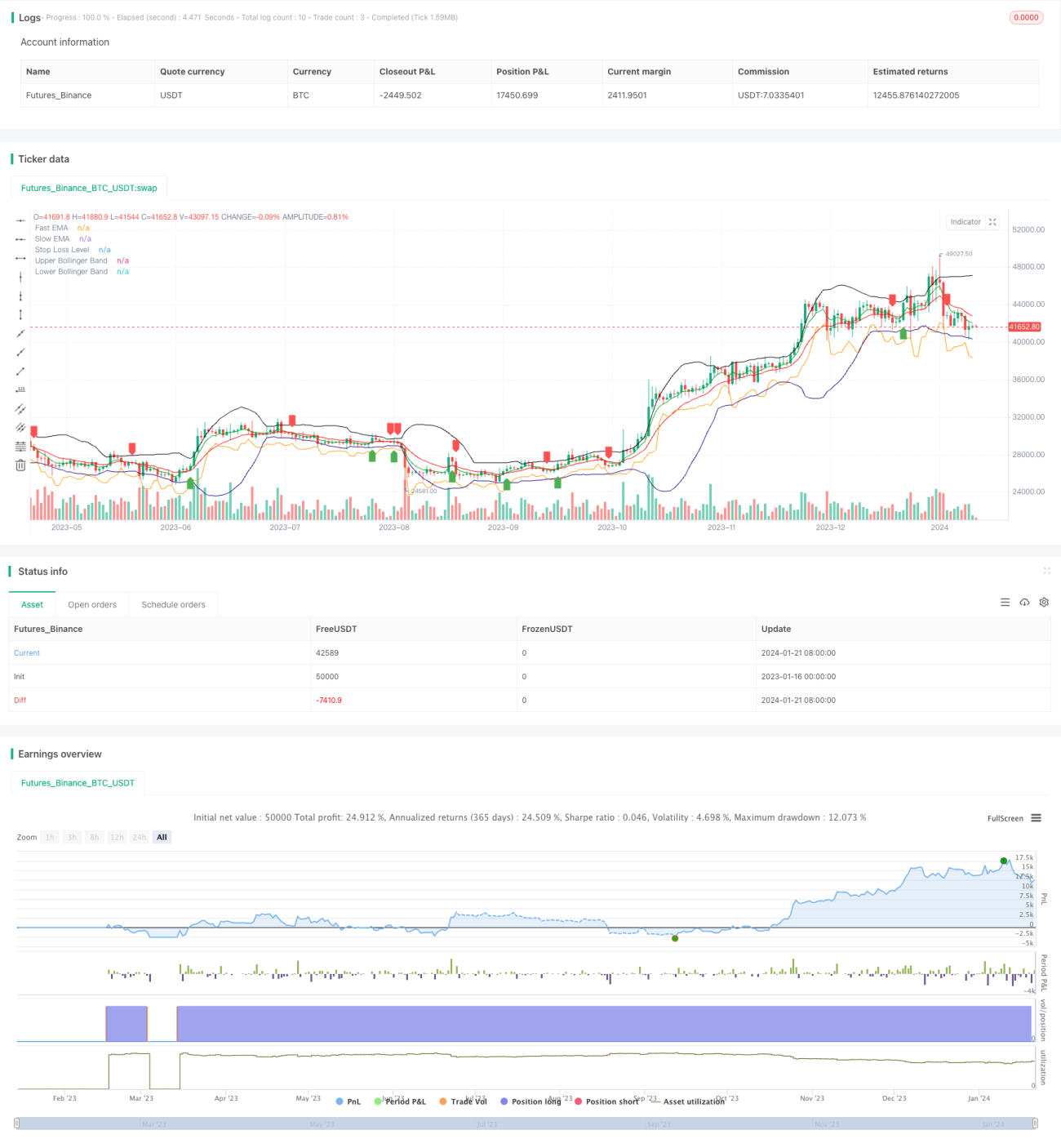

Стратегия двойного разрыва — это количественная стратегия для краткосрочной торговли биткоином и золотом. Она использует скользящие средние, полосы Боллинджера и ATR-стоп-лосс для идентификации сигналов пробоя и управления рисками.

Принцип работы стратегии

Стратегия двойного разрыва использует пересечение быстрой EMA и медленной EMA для определения направления тренда. Когда быстрая EMA пересекает медленную EMA вверх, генерируется сигнал на покупку; когда быстрая EMA пересекает медленную EMA вниз, генерируется сигнал на продажу. Чтобы избежать ложных пробоев, стратегия требует, чтобы сигнал пробоя происходил вблизи верхней или средней границы полос Боллинджера — отсюда и происходит название «двойной разрыв».

В частности, при определении сигнала на покупку должны выполняться два условия: 1) быстрая EMA пересекает медленную EMA вверх; 2) цена закрытия находится близко к верхней или средней границе полос Боллинджера или ниже её. Определение сигнала на продажу аналогично: быстрая EMA пересекает медленную EMA вниз и находится вблизи нижней или средней границы полос Боллинджера.

Кроме того, стратегия использует индикатор ATR для расчета динамического стоп-лосса, чтобы контролировать риск по каждой отдельной сделке. Конкретное расположение стоп-лосса: минимум последних двух свечей минус N-кратное значение ATR.

Преимущества стратегии

- Использование двойных фильтров для идентификации сигналов пробоя с высокой вероятностью.

- Быстрое пересечение EMA определяет основной тренд, полосы Боллинджера отфильтровывают ложные пробои.

- Динамический ATR-стоп-лосс эффективно контролирует риск по одной сделке.

- Подходит для краткосрочной торговли высоковолатильными инструментами, такими как биткоин.

Риски стратегии

- Неправильный выбор параметров быстрой и медленной EMA может привести к большому количеству ложных сигналов.

- Неправильные параметры полос Боллинджера также значительно снижают эффективность фильтрации.

- Установка слишком узкого стоп-лосса может увеличить вероятность его срабатывания.

- Краткосрочная торговля требует высокой частоты сделок, что не подходит для инвесторов с небольшим капиталом.

Оптимизация стратегии

Стратегию двойного разрыва можно оптимизировать по следующим направлениям:

- Оптимизация параметров скользящих средних: поиск оптимальной комбинации длин быстрой и медленной EMA.

- Оптимизация параметров полос Боллинджера для снижения частоты ложных пробоев.

- Настройка множителя ATR-стоп-лосса в зависимости от торгуемого инструмента и рыночных условий.

- Добавление сигналов повторного входа, то есть повторный вход после выхода по стоп-лоссу.

- Комбинирование с другими индикаторами в качестве вспомогательных, например RSI, KD и т.д.

Заключение

Стратегия двойного разрыва одновременно использует следование за трендом и фильтрацию пробоев, что позволяет эффективно выявлять краткосрочные возможности. В сочетании с управлением рисками с помощью динамического стоп-лосса она отлично подходит для краткосрочной торговли такими высоковолатильными инструментами, как цифровые валюты и драгоценные металлы. Путем оптимизации параметров и правил можно дополнительно повысить стабильность и прибыльность стратегии.

- 1