Стратегия маркет-мейкера с лимитными ордерами на основе полос Боллинджера

Обзор

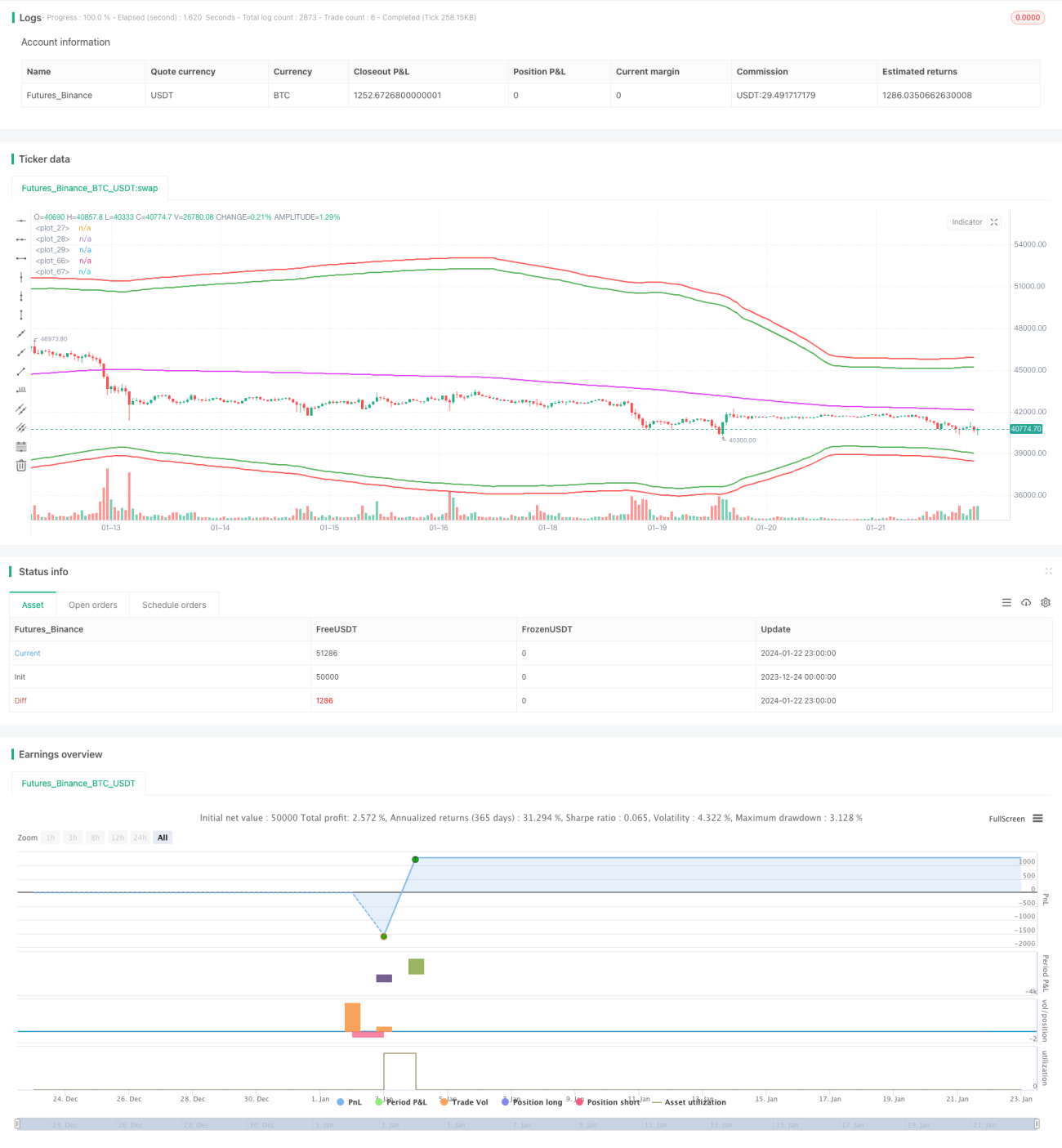

Данная стратегия представляет собой маркет-мейкерскую стратегию, использующую полосы Боллинджера для входа в позиции, скользящую среднюю для закрытия позиций и простой процентный стоп-лосс для ограничения убытков. Она показала чрезвычайно высокую прибыльность на контракте XTBTUSD в июне 2022 года.

Принцип стратегии

Стратегия использует верхнюю и нижнюю полосы Боллинджера как зоны возможностей для открытия позиций. В частности, когда цена опускается ниже нижней полосы, открывается длинная позиция; когда цена поднимается выше верхней полосы, открывается короткая позиция.

Кроме того, стратегия использует скользящую среднюю как ориентир для закрытия позиций. При удержании длинной позиции, если цена оказывается выше скользящей средней, позиция закрывается; аналогично, при удержании короткой позиции, если цена оказывается ниже скользящей средней, позиция также закрывается.

Что касается стоп-лосса, используется простой роллинг-стоп (скользящий стоп) на основе процента от цены входа. Это позволяет эффективно избежать огромных убытков при однонаправленном движении рынка.

Анализ преимуществ

Основные преимущества данной стратегии:

- Использование полос Боллинджера позволяет эффективно улавливать волатильность цены, получая больше торговых возможностей при усилении колебаний.

- Маркет-мейкерская стратегия позволяет получать комиссионные доходы как от покупателей, так и от продавцов за счёт двусторонней торговли.

- Применение процентного стоп-лосса позволяет активно контролировать риск, эффективно избегая сверхбольших убытков при однонаправленных движениях.

Анализ рисков

У данной стратегии также есть некоторые риски:

- Полосы Боллинджера не всегда являются надёжным индикатором для входа, иногда они подают ложные сигналы.

- Маркет-мейкерская стратегия склонна к «застреванию» в боковом рынке.

- Процентный стоп-лосс может быть слишком произвольным и неспособным гибко реагировать на сложную рыночную ситуацию.

Чтобы снизить эти риски, мы можем рассмотреть возможность фильтрации с помощью других индикаторов, оптимизировать настройки стоп-лосса или ограничить размер позиций.

Направления оптимизации

Данная стратегия имеет потенциал для дальнейшей оптимизации:

- Можно протестировать различные комбинации параметров для поиска оптимальных.

- Можно добавить больше фильтрующих индикаторов для мультифакторной верификации.

- Можно использовать методы машинного обучения для автоматической оптимизации параметров.

- Можно рассмотреть более точные способы стоп-лосса, например, параболический стоп-лосс (Parabolic SAR).

Заключение

В целом, данная стратегия является очень прибыльной высокочастотной маркет-мейкерской стратегией. Она использует полосы Боллинджера для получения торговых возможностей, одновременно контролируя риски. Однако мы также должны осознавать её существующие проблемы и недостатки и тщательно проверять её в реальной торговле. После дальнейшей оптимизации данная стратегия может обеспечить ещё более стабильную сверхвысокую доходность.

- 1