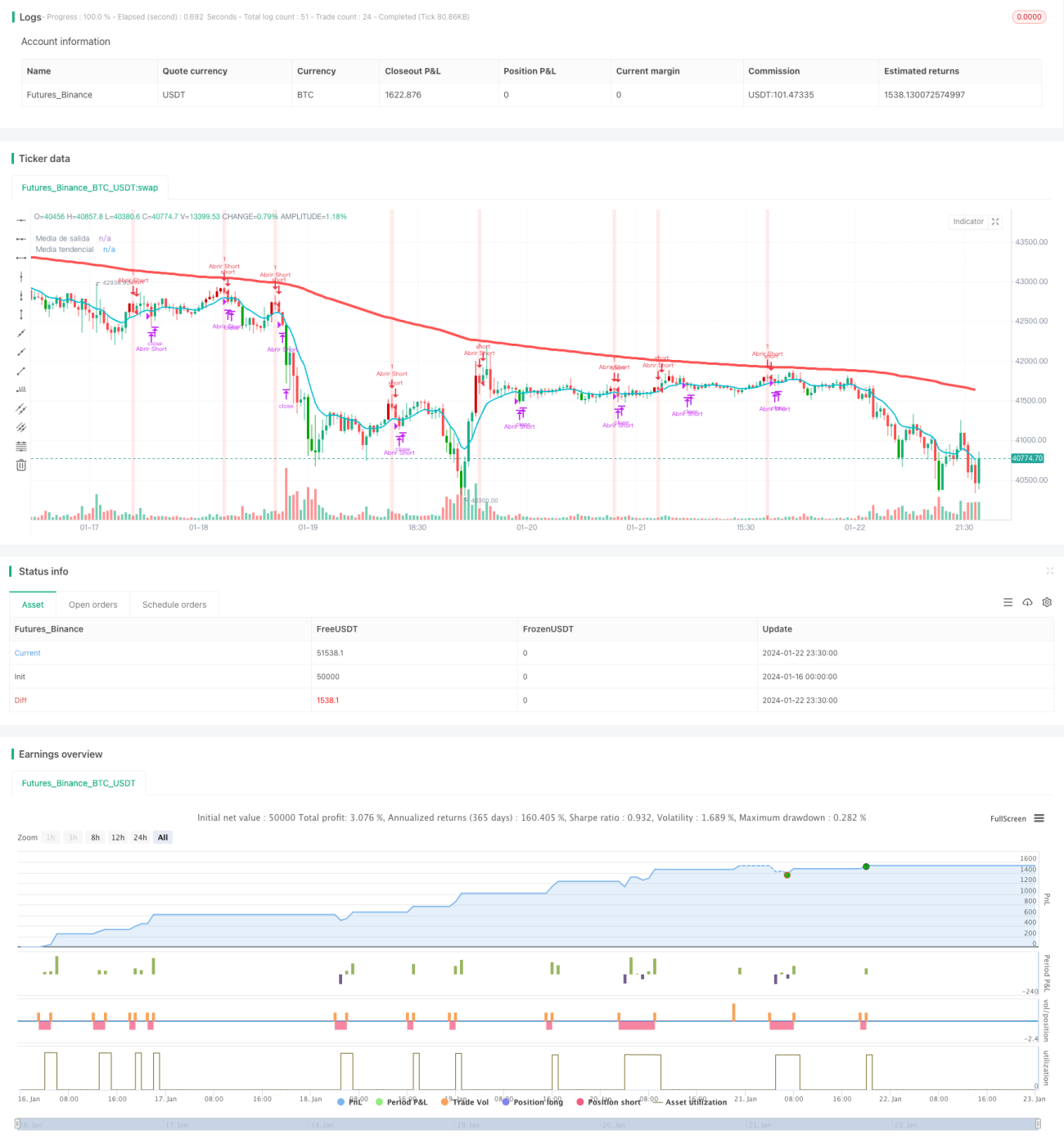

Количественная торговая стратегия на основе скользящих средних и индекса относительной силы

Обзор

Стратегия прорыва силового поля — это количественная торговая стратегия, основанная на скользящих средних и индексе относительной силы (RSI). Стратегия определяет направление рыночного тренда, фиксируя пробой ценой ключевых скользящих средних, и использует индикатор RSI для определения моментов входа. Основная идея заключается в том, чтобы при пробое ценой скользящей средней дополнять сигнал условиями перекупленности/перепроданности по RSI для подачи торговых сигналов.

Принцип стратегии

Стратегия прорыва силового поля использует две скользящие средние: первую — EMA с периодом 10 в качестве быстрой скользящей средней, вторую — EMA с периодом 200 в качестве медленной скользящей средней. Быстрая линия отражает текущий ценовой тренд, медленная — долгосрочный ценовой тренд. Когда цена пробивает 10-дневную линию вверх, это бычий сигнал, а когда пробивает вниз — медвежий.

Также стратегия использует индикатор RSI для точного определения моментов входа. Если цена находится в восходящем тренде и под быстрой скользящей средней появляется минимум RSI (значение RSI ниже 5), подаётся сигнал на покупку. Если цена находится в нисходящем тренде и над быстрой скользящей средней появляется максимум RSI (значение RSI выше 95), подаётся сигнал на продажу.

Принцип стоп-лосса для длинных и коротких позиций: если цена снова пробивает 10-дневную линию вниз или вверх, позиция закрывается по стоп-лоссу.

Преимущества стратегии

Главное преимущество стратегии — её высокая способность следовать за трендом. Скользящие средние сами по себе хорошо определяют тренд. Стратегия максимально использует преимущества быстрой и медленной средних: быстрая линия определяет краткосрочное направление тренда, медленная — долгосрочное. Когда быстрая линия пробивает медленную вверх, это указывает на то, что цена находится в восходящем тренде как в краткосрочной, так и в долгосрочной перспективе, что является сильным сигналом на покупку.

Добавление индикатора RSI также усиливает преимущества стратегии. Комбинация минимумов и максимумов RSI позволяет эффективно подавать торговые сигналы при возникновении условий перекупленности или перепроданности, тем самым обеспечивая вход в возможные точки разворота и усиливая практическую эффективность стратегии.

Анализ рисков

Несмотря на сильную способность следовать за трендом, любая стратегия на основе технических индикаторов не может полностью избежать убытков и несёт определённые риски. В частности, возможны следующие риски:

- При резких колебаниях цены сигналы, генерируемые скользящими средними, могут запаздывать.

- Индикатор RSI склонен к дивергенции, что может привести к ошибочным торговым сигналам.

- При долгосрочной работе неправильные параметры могут привести к избыточной торговле.

Для снижения рисков можно отрегулировать параметры скользящих средних, оптимизировать комбинацию параметров RSI, разумно увеличить расстояние до стоп-лосса, контролировать размер позиции и т.д. Оптимизированные комбинации параметров должны быть тщательно проверены на исторических данных.

Направления оптимизации стратегии

Стратегия имеет потенциал для дальнейшей оптимизации, в основном в следующих аспектах:

- Добавление адаптивной скользящей средней, которая автоматически регулирует параметры скользящей средней в зависимости от волатильности рынка, делая её более гибкой.

- Включение индикаторов волатильности, таких как полосы Боллинджера, для эффективной работы в условиях резких колебаний цены.

- Внедрение алгоритмов машинного обучения для получения более оптимальных комбинаций параметров и торговых правил с помощью AI-обучения, делая стратегию более интеллектуальной.

- Комбинирование нескольких рынков для расширения выборки тестирования и подтверждения эффективности стратегии на разных рынках.

- Внедрение модуля фундаментального анализа, учитывающего макроэкономическую политику, значимые события и т.д., для оценки рыночного тренда и обоснования стратегических решений.

Заключение

Стратегия прорыва силового поля — это очень практичная стратегия на основе скользящих средних. Она использует принцип пробоя быстрых и медленных средних для определения тренда и дополняет его точным входом с помощью индикатора RSI. Такая комбинация полностью использует преимущества скользящих средних и индикатора перекупленности/перепроданности. Стратегия проверена на различных рынках, обеспечивает стабильную доходность и контролируемый риск, что делает её рекомендуемой количественной торговой стратегией. В будущем, благодаря дальнейшей оптимизации, эффективность стратегии может стать ещё более впечатляющей.

- 1