Двусторонняя адаптивная стратегия отслеживания импульса с фильтрацией диапазона

1

Follow

1802

Followers

Обзор

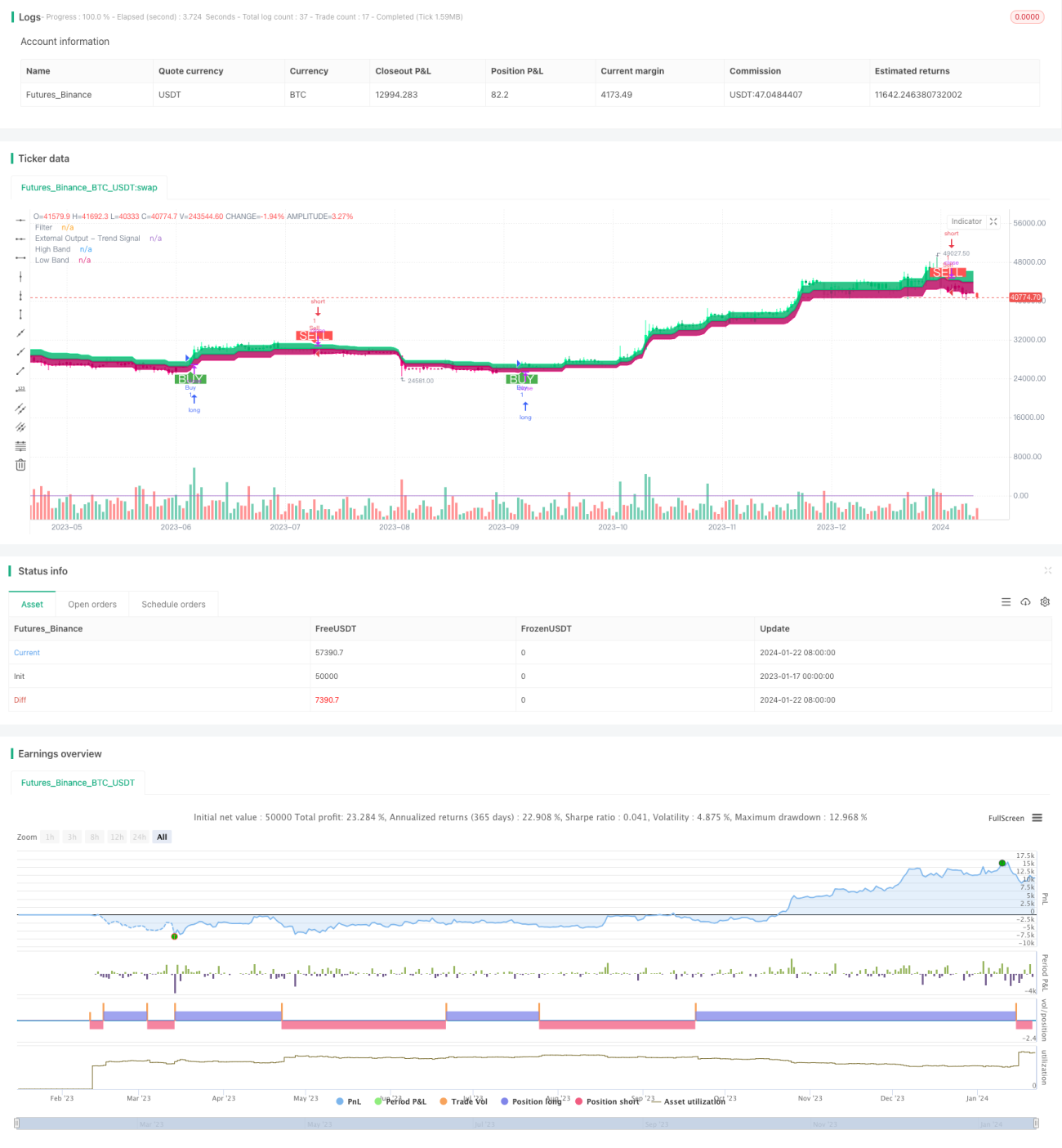

Данная стратегия представляет собой двунаправленную адаптивную импульсную стратегию, отслеживающую колебания с помощью фильтра диапазона. Она использует адаптивный фильтр диапазона для отслеживания ценовых колебаний и в сочетании с индикатором объема определяет направление стоимости, реализуя принцип «покупай дешево, продавай дорого».

Принцип стратегии

- Для отслеживания ценовых колебаний используется адаптивный фильтр диапазона. Размер фильтра адаптивно настраивается в зависимости от заданных пользователем периода диапазона, количества и масштаба.

- Фильтр делится на два типа: Тип 1 и Тип 2. Тип 1 — стандартный фильтр отслеживания диапазона, Тип 2 — ступенчатый фильтр округления.

- На основе соотношения фильтра и цены закрытия определяется направление ценового колебания. Цена выше верхней границы — бычий тренд, ниже нижней границы — медвежий тренд.

- В сочетании с изменением цены закрытия относительно предыдущего дня определяется направление стоимости. Рост стоимости — длинная позиция, снижение — короткая позиция.

- При пробое цены выше верхней границы и росте стоимости формируется сигнал на покупку; при пробое цены ниже нижней границы и снижении стоимости формируется сигнал на продажу.

Анализ преимуществ

- Адаптивный фильтр диапазона позволяет точно улавливать рыночные колебания.

- Два типа фильтров удовлетворяют различные торговые предпочтения.

- В сочетании с индикатором объема эффективно определяется направление стоимости.

- Стратегия гибкая, параметры можно настраивать в зависимости от рынка.

- Возможна настройка подходящей логики торговых условий.

Анализ рисков

- Некорректная настройка параметров может привести к чрезмерной торговле или пропуску сделок.

- Сигналы пробоя имеют некоторую задержку.

- Индикатор объема может иметь некоторую задержку.

- Пробой диапазона может привести к ложным входам.

Меры предотвращения рисков:

- Выбрать подходящую комбинацию параметров и своевременно корректировать её.

- Комбинировать с другими индикаторами для идентификации тренда.

- Торговать с осторожностью вблизи ключевых уровней и при развороте тренда.

Направления оптимизации

- Протестировать различные комбинации размера диапазона и периода сглаживания для поиска оптимальной комбинации.

- Опробовать различные типы фильтров, выбрав предпочтительный.

- Экспериментировать с другими индикаторами объема или вспомогательными техническими индикаторами.

- Оптимизировать и настроить логику торговых условий для уменьшения нерациональных сделок.

- Внедрить теорию рыночных фракталов для установления адаптивной пропорции ребалансировки.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1