Количественная торговая стратегия на основе пересечения скользящих средних SMA в сочетании с индикатором глубины рынка и парной торговлей (покупка/продажа)

Обзор

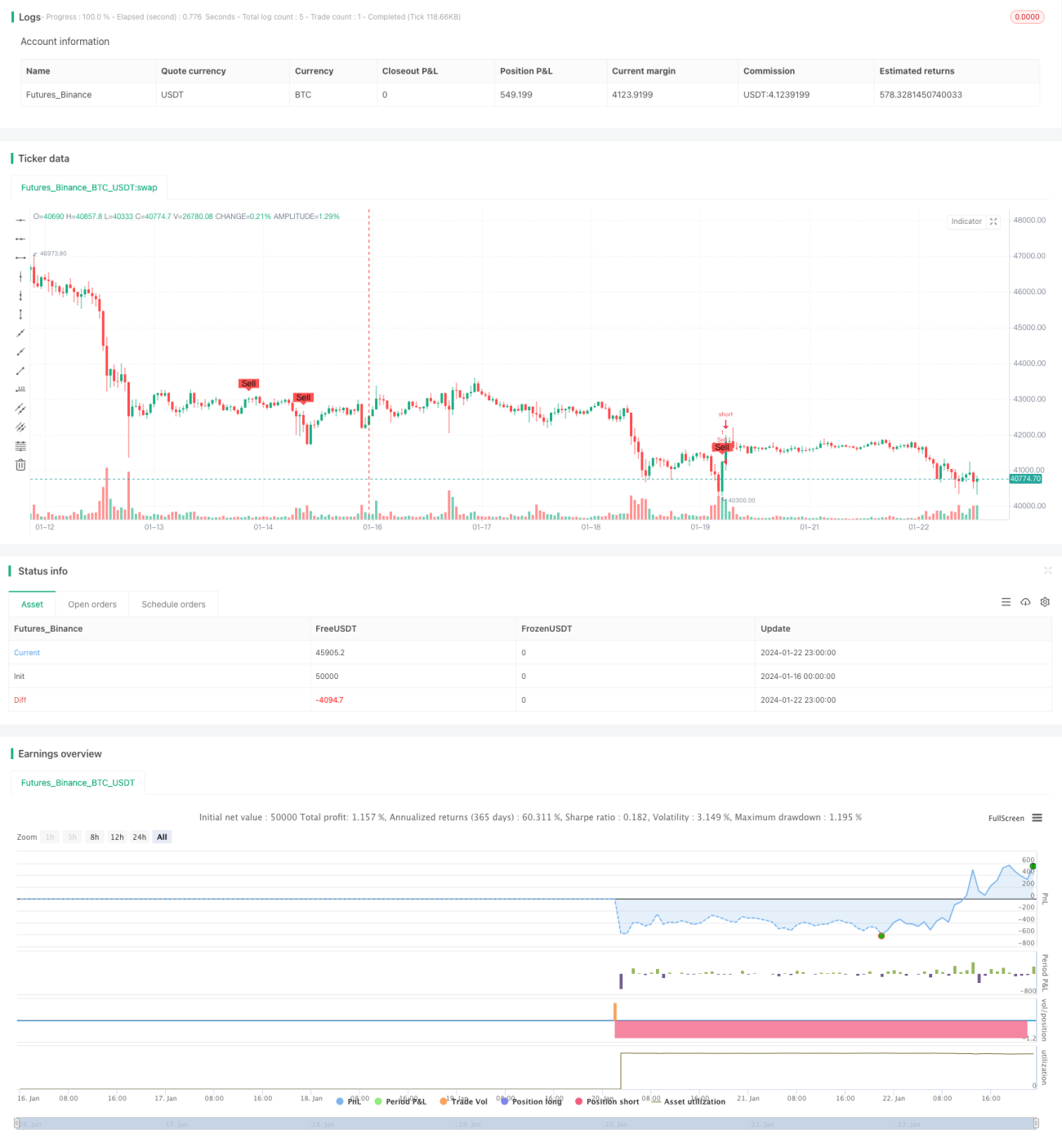

Данная стратегия называется «Количественная торговая стратегия на основе пересечения скользящих средних SMA с индикаторами глубины рынка». Стратегия в основном использует сигналы «золотого» и «мертвого» пересечения скользящих средних SMA в сочетании с индикаторами облака Ишимоку (линия переворота, базовая линия, опережающая линия) и индикаторами объема (бычий/медвежий) для автоматической торговли биткойном в обоих направлениях.

Принцип стратегии

Стратегия основана на следующих принципах:

- Использование SMA с разными периодами для формирования сигналов «золотого» и «мертвого» пересечения. Когда краткосрочная SMA пересекает долгосрочную SMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная SMA пересекает долгосрочную SMA сверху вниз — сигнал на продажу.

- Использование индикатора облака Ишимоку для оценки глубины рынка и тренда. Сигнал на покупку генерируется только тогда, когда цена закрытия выше опережающей линии и базовой линии облака; сигнал на продажу — когда цена ниже них. Это отсеивает большинство ложных сигналов.

- Использование индикатора объема (бычий/медвежий) для фильтрации ложных сигналов при низком объеме. Сигналы на покупку/продажу генерируются только при объеме выше среднего за определенный период.

- Сигналы покупки/продажи отображаются на графике с помощью функции plotshape.

Таким образом, стратегия учитывает краткосрочные и долгосрочные тренды, индикаторы глубины рынка и объем, оптимизируя торговые решения.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Использование «золотого» и «мертвого» пересечения SMA для базовых сигналов позволяет избежать излишней сложности.

- Облако Ишимоку помогает оценить глубину рынка и среднесрочный/долгосрочный тренд, эффективно фильтруя шум.

- Комбинация с индикатором объема позволяет избежать ложных пробоев при низком объеме.

- Большое пространство для настройки параметров, возможность оптимизации под разные рынки.

- Логика стратегии прозрачна, легко понятна и модифицируема.

- Наглядное отображение сигналов покупки/продажи упрощает тестирование и оптимизацию.

Анализ рисков

Стратегия также содержит следующие риски:

- SMA может давать ложные сигналы, требуя дополнительных фильтров.

- Эффективность облака Ишимоку зависит от настроек параметров.

- Эффект усиления объема может искажать показания индикатора объема.

- Для трендовых и флэтовых рынков требуются разные настройки параметров.

- Существует некоторая задержка по времени.

Для снижения рисков можно оптимизировать параметры скользящих средних, облака Ишимоку, объема, а также выбирать подходящие торговые инструменты.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование других скользящих средних (EMA, VIDYA и др.).

- Эксперименты с различными настройками параметров облака Ишимоку.

- Использование дополнительных индикаторов импульса для подтверждения.

- Добавление механизма стоп-лосса.

- Оптимизация параметров для разных рынков и инструментов.

- Применение методов машинного обучения для динамической оптимизации параметров.

Заключение

Данная стратегия объединяет пересечение скользящих средних, индикаторы глубины рынка и объема, формируя относительно стабильную и надежную количественную торговую стратегию. Она может быть дополнительно оптимизирована путем настройки параметров, добавления новых технических индикаторов и т.д. Результаты бэктестинга и реальной торговли обещают быть интересными. В целом, стратегия представляет собой хороший учебный пример для начинающих трейдеров.

- 1