Трендовая стратегия с использованием индикатора EMA для отслеживания

Обзор

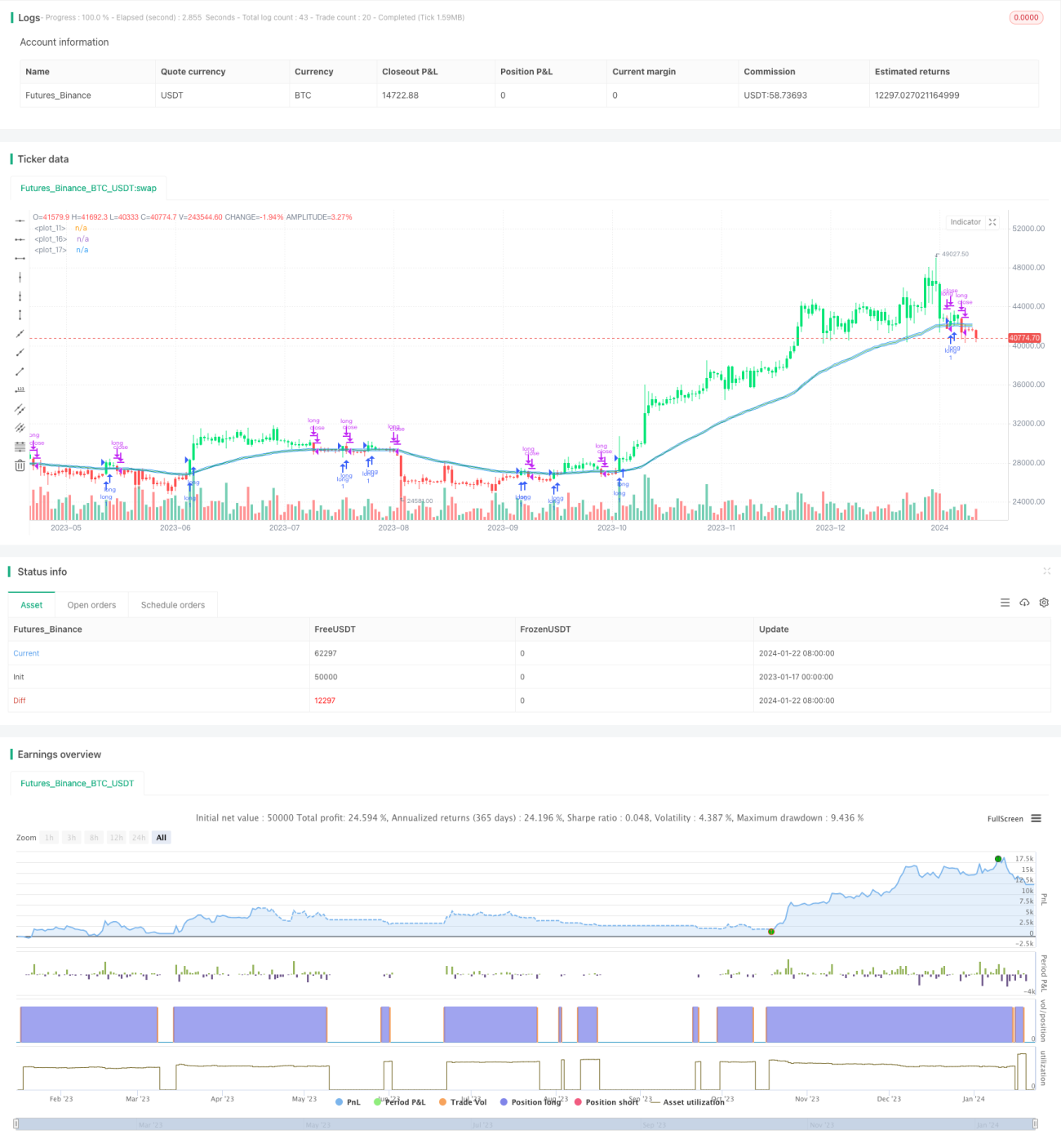

Стратегия следования за EMA — это трендовая стратегия, использующая индикатор EMA для отслеживания движения цены. Стратегия рассчитывает значение EMA цены и, комбинируя его с установленной процентной полосой, определяет тренд цены и генерирует торговые сигналы.

Принцип стратегии

Ключевым индикатором стратегии является EMA. EMA (экспоненциальная скользящая средняя) — это трендовый индикатор, который вычисляет текущую среднюю цену на основе исторических цен и заданного периода времени. EMA также сглаживает цену.

Стратегия сначала рассчитывает 50-периодное значение EMA цены в качестве основного индикатора. Затем, исходя из определенного процента от значения EMA, устанавливаются верхняя и нижняя границы. В данном случае они установлены как ±0,3% от значения EMA. Когда цена пересекает верхнюю границу EMA, генерируется сигнал на покупку; когда цена пробивает нижнюю границу EMA, генерируется сигнал на продажу. Это позволяет отслеживать изменения ценового тренда в пределах периода EMA.

Анализ преимуществ

- Использование индикатора EMA для определения тренда позволяет избежать помех от ценовых колебаний.

- EMA сглаживает цену, превращая случайные колебания в четкий тренд, что облегчает анализ.

- Установка верхней и нижней границ EMA формирует диапазон, который уменьшает количество ложных сигналов.

- Логика стратегии ясна и проста для понимания, настройка параметров также относительно проста.

Анализ рисков

- Индикатор EMA обладает запаздыванием, сигналы в точках разворота тренда поступают с опозданием.

- Фиксированные процентные границы могут генерировать ложные сигналы в фазе консолидации.

- Существует риск подгонки под исторические данные; на реальном рынке колебания могут быть сильнее.

- Отсутствие стоп-лосса не позволяет контролировать убытки.

Направления оптимизации

- Добавить оптимизацию параметров для поиска наилучшей комбинации.

- Внедрить механизм стоп-лосса для контроля максимальной просадки стратегии.

- Оптимизировать способ расчета верхней и нижней границ для снижения доли ложных сигналов.

- Добавить фильтры условий для избежания ложных входов во время флета.

- Комбинировать с другими индикаторами для подтверждения, повышая стабильность стратегии.

Заключение

Стратегия следования за EMA имеет четкую общую логику: она использует индикатор EMA для определения ценового тренда и устанавливает диапазон для генерации торговых сигналов. Преимущества — простота правил, легкость понимания, возможность избежать части шума. Однако существуют и недостатки: ограниченное пространство для настройки параметров, запаздывание сигналов, слабый контроль просадок. В дальнейшем стратегию можно улучшить с помощью комбинирования с другими индикаторами, оптимизации стоп-лосса и других методов, чтобы сделать её более практичной и стабильной.

- 1