Количественная торговая стратегия на основе быстрой и медленной скользящих средних

Обзор

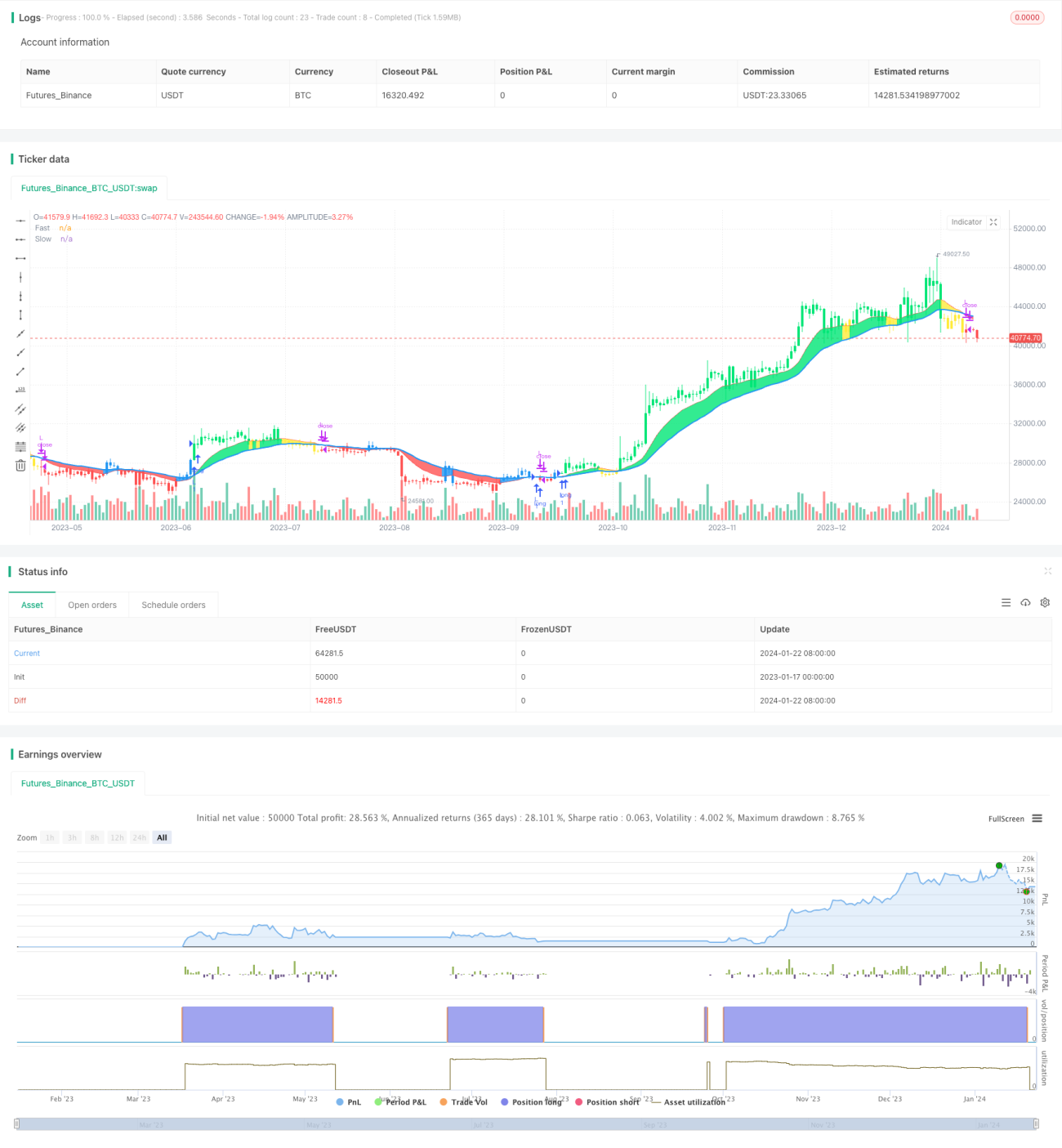

Стратегия пробоя двойной скользящей средней (Dual Moving Average Breakout Strategy) — это количественная торговая стратегия, основанная на быстрой и медленной скользящих средних. Она использует две экспоненциальные скользящие средние (EMA) с разными периодами для генерации торговых сигналов. Когда быстрая скользящая средняя пересекает медленную снизу вверх, возникает сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, возникает сигнал на продажу.

Принцип стратегии

Основная логика стратегии заключается в формировании торговых сигналов с помощью быстрой и медленной скользящих средних. В стратегии период быстрой скользящей средней установлен на 12 дней, а медленной — на 26 дней. Метод расчета следующий:

- Рассчитывается экспоненциальная скользящая средняя AP ценового массива с периодом 2 дня.

- На основе AP вычисляется быстрая скользящая средняя Fast с периодом 12 дней.

- На основе AP вычисляется медленная скользящая средняя Slow с периодом 26 дней.

- Сравниваются быстрая и медленная скользящие средние:

- Когда Fast пересекает Slow снизу вверх — это сигнал к длинной позиции.

- Когда Fast пересекает Slow сверху вниз — это сигнал к короткой позиции.

- Конкретный торговый сигнал определяется с учётом соотношения цены и скользящих средних:

- Сигнал к длинной позиции: Fast > Slow && AP > Fast.

- Сигнал к короткой позиции: Fast < Slow && AP < Fast.

Пересечение быстрой и медленной скользящих средних используется для определения рыночного тренда и генерации торговых сигналов — это классическая стратегия двойной скользящей средней.

Преимущества

Стратегия пробоя двойной скользящей средней обладает следующими преимуществами:

- Логика стратегии проста и понятна, легко реализуется.

- Изменяя периоды скользящих средних, можно адаптироваться к различным рыночным условиям.

- Позволяет одновременно открывать длинные и короткие позиции, обеспечивая более высокую доходность.

- Сочетание цены и скользящих средних даёт более точные торговые сигналы.

- Скользящие средние обладают определённой инерцией, что позволяет эффективно отфильтровывать рыночный шум.

Анализ рисков

Стратегия пробоя двойной скользящей средней также сопряжена с определёнными рисками:

- На колебательном рынке возникает больше ложных сигналов.

- Стратегия двойной скользящей средней склонна к подгонке под кривую, игнорируя структурные изменения рынка.

- Опора только на технические индикаторы делает стратегию уязвимой к ложным пробоям, что несёт риск убытков.

Методы устранения:

- Оптимизировать периоды скользящих средних для лучшего соответствия текущему состоянию рынка.

- Добавить другие индикаторы, например объём, для подтверждения сигналов и избежания ложных пробоев.

- Использовать стратегии следования за трендом, контролировать соотношение прибыли и убытков, снижая риск.

Направления оптимизации

Стратегию пробоя двойной скользящей средней можно оптимизировать по следующим направлениям:

- Подобрать более подходящую комбинацию периодов скользящих средних, адаптируясь к изменениям рынка.

- Добавить фильтрацию сигналов с помощью объёма и других индикаторов, чтобы обеспечить их эффективность.

- Использовать индикаторы рыночной структуры для выявления тренда и корректировки параметров скользящих средних.

- Применять динамические скользящие средние, которые автоматически изменяют период в зависимости от рыночных условий.

- Внедрить стратегию стоп-лосса для эффективного контроля рисков и защиты капитала.

Заключение

Стратегия пробоя двойной скользящей средней — это простая и практичная количественная торговая стратегия. Она обладает такими преимуществами, как простота логики и лёгкость реализации, но также имеет определённые проблемы с адаптацией к рынку. С помощью оптимизации параметров, фильтрации сигналов и управления рисками её можно превратить в стабильно прибыльную торговую систему. В целом, стратегия двойной скользящей средней является отличным прототипом, который заслуживает углублённого изучения и применения количественными трейдерами.

- 1