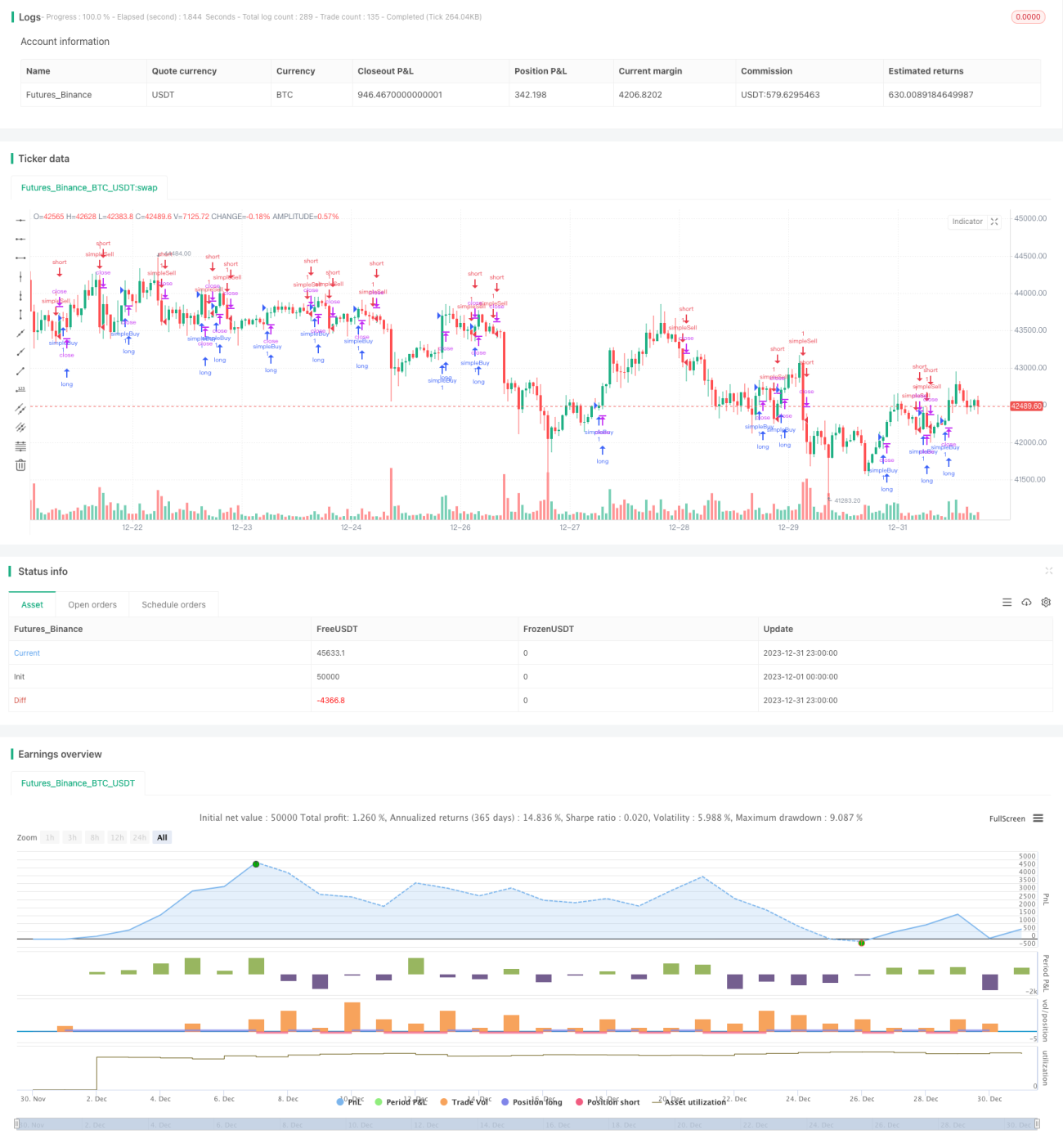

Стратегия на основе пересечения скользящих средних

Обзор

Торговая стратегия на пересечении скользящих средних — это относительно распространённая количественная торговая стратегия. Она вычисляет скользящие средние с разными периодами и генерирует торговые сигналы на основе их пересечений. В частности, рассчитываются экспоненциальные скользящие средние (EMA) с периодами 4, 8 и 20: когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, открывается длинная позиция; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, открывается короткая позиция.

Принцип стратегии

Основная логика стратегии:

- Вычисляются линии EMA с периодами 4, 8 и 20.

- Оценивается соотношение между линиями EMA с периодами 4 и 8:

- Когда EMA(4) пересекает EMA(8) снизу вверх, это указывает на усиление ценового движения и является бычьим сигналом.

- Когда EMA(4) пересекает EMA(8) сверху вниз, это указывает на ослабление ценового движения и является медвежьим сигналом.

- Одновременно оценивается направление линии EMA(20):

- Если EMA(20) растёт, то открывается длинная позиция (Enter Long).

- Если EMA(20) падает, то открывается короткая позиция (Enter Short).

- Когда соотношение между EMA(4) и EMA(8) меняется на противоположное, готовится выход (Prepare Exit).

- Когда направление EMA(20) меняется на противоположное, производится немедленный выход (Exit Now).

Благодаря этому методу мы используем пересечения скользящих средних разных периодов для определения рыночных сигналов, а также используем направление скользящей среднего с самым длинным периодом для фильтрации ложных сигналов, формируя стабильную торговую стратегию.

Преимущества стратегии

Стратегия обладает следующими основными преимуществами:

- Логика стратегии проста и понятна, легко осваивается и реализуется.

- Использование двойных условий фильтрации позволяет снизить количество ложных сигналов.

- Наличие EMA(20) помогает выявить общий тренд и повышает устойчивость.

- Параметры можно настраивать, регулируя частоту сделок.

- Легко комбинируется с другими индикаторами или моделями для построения составных стратегий.

Риски стратегии

У стратегии также есть некоторые риски:

- Стратегия двойных скользящих средних склонна к ложным сигналам.

- Фиксированные периоды не могут адаптироваться к изменениям рынка.

- При боковом движении рынка возможны убытки.

Основные способы решения:

- Соответственно сокращать время удержания позиций и своевременно фиксировать убытки.

- Динамически оптимизировать параметры, изменять периоды скользящих средних.

- Комбинировать с другими индикаторами или моделями для создания составных стратегий.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация периодов: определение наилучшей комбинации периодов MA для различных инструментов.

- Оптимизация стоп-лосса: разумная установка уровней стоп-лосса для контроля убытков по одной сделке.

- Оптимизация параметров: использование генетических алгоритмов, цепей Маркова и других методов для динамической оптимизации параметров.

- Слияние моделей: интеграция с глубокими нейронными сетями (LSTM, RNN) для извлечения дополнительной альфы.

- Комбинаторная оптимизация: объединение с другими индикаторными стратегиями для создания портфеля стратегий.

Заключение

Стратегия на пересечении скользящих средних в целом является классической и часто используемой количественной торговой стратегией. Её логика проста, легко понимается и реализуется, обладает определённой стабильностью. Однако у неё есть и недостатки, такие как генерация ложных сигналов и неспособность адаптироваться к изменениям рынка. Эти проблемы можно решить с помощью оптимизации параметров, оптимизации стоп-лосса, слияния моделей и других методов. В целом, стратегия на скользящих средних может служить базовым модулем в арсенале стратегий, который в сочетании с другими, более сложными стратегиями, позволяет построить надёжную составную систему.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1