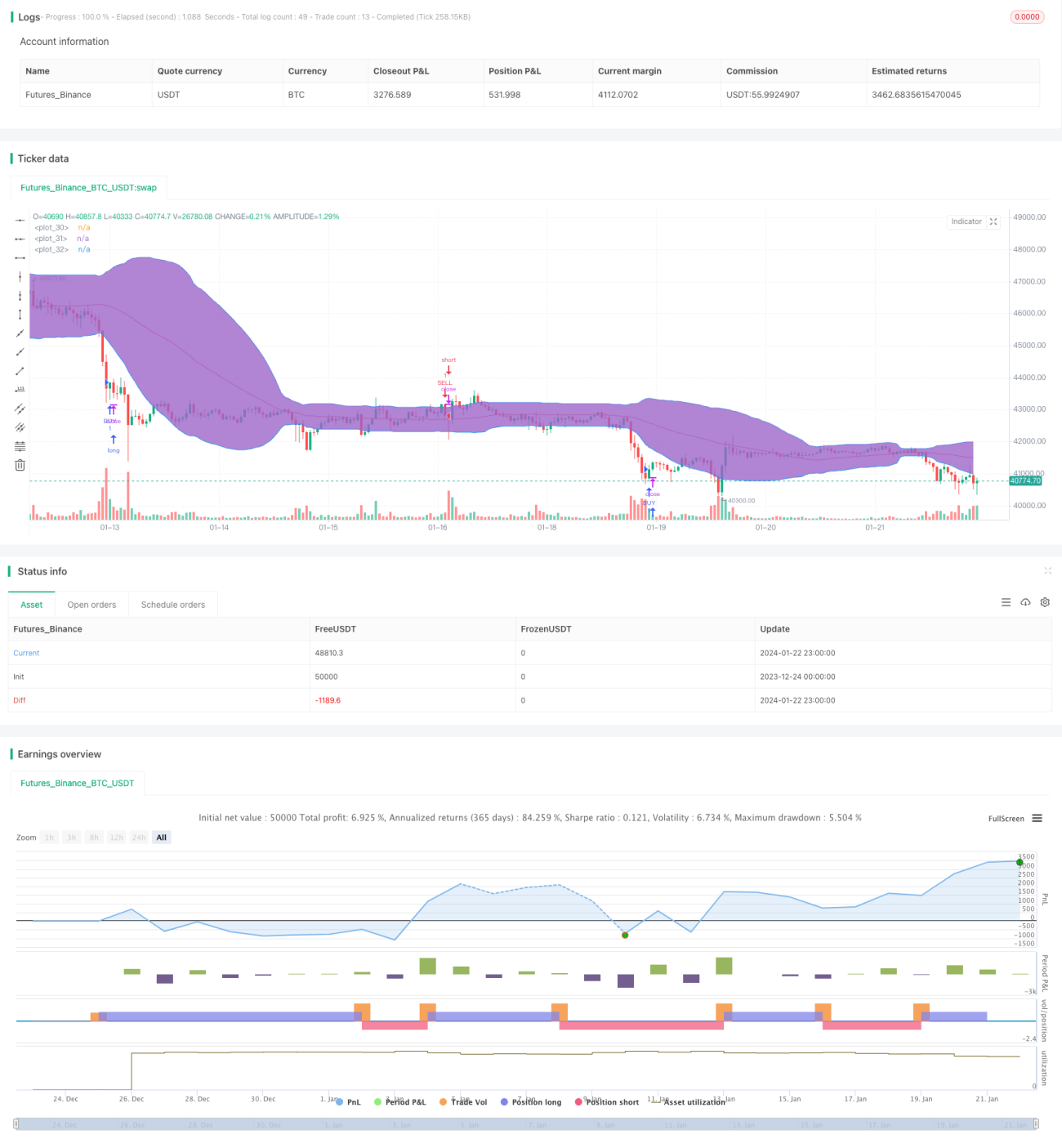

Стратегия количественной торговли на основе комбинации нескольких индикаторов

Обзор

Данная стратегия использует три технических индикатора цены акций: RSI, StochRSI и полосы Боллинджера, а также учитывает временные и направленные условия сделок, формируя количественную торговую стратегию для определения сигналов покупки и продажи.

Принцип стратегии

Когда индикатор RSI находится ниже зоны перепроданности, а линия K индикатора StochRSI пересекает линию D снизу вверх, это считается сигналом к покупке. Кроме того, цена акции, находящаяся ниже нижней полосы Боллинджера или пересекающая её, также служит основанием для покупки.

Когда индикатор RSI превышает зону перекупленности, а линия K индикатора StochRSI пересекает линию D сверху вниз, это считается сигналом к продаже. Одновременно цена акции выше верхней полосы Боллинджера или пробивает её также является основанием для продажи.

Индикатор RSI определяет, находится ли цена в зоне перекупленности или перепроданности, StochRSI оценивает импульс цены, а полосы Боллинджера показывают, торгуется ли цена на высоких или низких уровнях. Комбинация нескольких индикаторов формирует сигналы покупки и продажи.

Анализ преимуществ

Это стратегия, использующая комбинацию нескольких индикаторов, что обеспечивает широкий охват и всестороннюю оценку. Перед формированием сигнала требуется пересечение текущей цены или индикатора с их пороговыми значениями, что позволяет частично отфильтровать ложные сигналы.

Добавление временных ограничений перед совершением сделки позволяет избежать повышенного риска в определённые временные отрезки.

Благодаря комплексной оценке с помощью нескольких индикаторов стратегия способна адаптироваться к большему числу типов движений цены, повышая свою эффективность.

Анализ рисков

Стратегия в основном полагается на три индикатора. Если индикаторы подадут ложный сигнал, стратегия может понести убытки. Индикаторы должны взаимно подтверждать друг друга, нельзя полностью полагаться на какой-то один. Например, в периоды колебаний RSI возрастает вероятность ложных сигналов.

Введённые временные условия могут привести к пропуску выгодных движений рынка.

Если выбор акций неудачен, например, для акций с сильным эффектом преувеличения, эффективность индикаторов значительно снижается. Следует изучать применимость данных индикаторов к конкретным акциям.

Направления оптимизации

-

Добавить средства контроля риска, такие как максимальная просадка, для ограничения убытков.

-

Настроить параметры индикаторов для лучшего соответствия выбранным акциям. Например, ускорить параметры RSI для обнаружения более быстрых изменений цены.

-

Добавить механизмы фильтрации, например, приостанавливать торговлю, когда цена находится в середине полос Боллинджера, чтобы избежать колебаний. Также блокировать сделки вблизи открытия и закрытия рынка, чтобы избежать риска гэпов.

-

При выборе акций можно учитывать фундаментальные показатели компании, избегая акций с серьёзными финансовыми махинациями. Также можно добавить фильтры по отраслям и капитализации, отбирая крупные компании.

Заключение

Это типичная стратегия, основанная на нескольких технических индикаторах. Комбинация индикаторов сбалансирована, охват широк, а условия сделок строги. Стратегия позволяет эффективно выбирать акции для получения прибыли, а просадки остаются в определённых пределах. Путём оптимизации индикаторов и параметров можно лучше адаптировать стратегию к рынку, а также добавить механизмы управления рисками для максимального снижения рисков, дополнительно повышая стабильность и надёжность стратегии.

- 1