Торговая стратегия на основе размаха двух скользящих средних

Обзор

Основная идея данной стратегии заключается в использовании пересечений быстрой и медленной скользящих средних («золотое» и «мёртвое» пересечения) для определения рыночного тренда и осуществления низкорисковой торговли. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это сигнализирует о возможном начале восходящего тренда – открывается длинная позиция. Когда быстрая скользящая средняя пересекает медленную сверху вниз – о возможном нисходящем тренде – открывается короткая позиция.

Принцип стратегии

В данной стратегии используются экспоненциальные скользящие средние цены. Скользящая средняя – это индикатор тренда, который сглаживает ценовые данные для определения направления движения. Быстрая скользящая средняя имеет меньший период и быстрее реагирует на изменения цены; медленная скользящая средняя имеет больший период и реагирует медленнее. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это указывает на возможный переход рынка в бычий тренд, и следует открыть длинную позицию. Когда быстрая скользящая средняя пересекает медленную сверху вниз – на возможный медвежий тренд, и следует открыть короткую позицию.

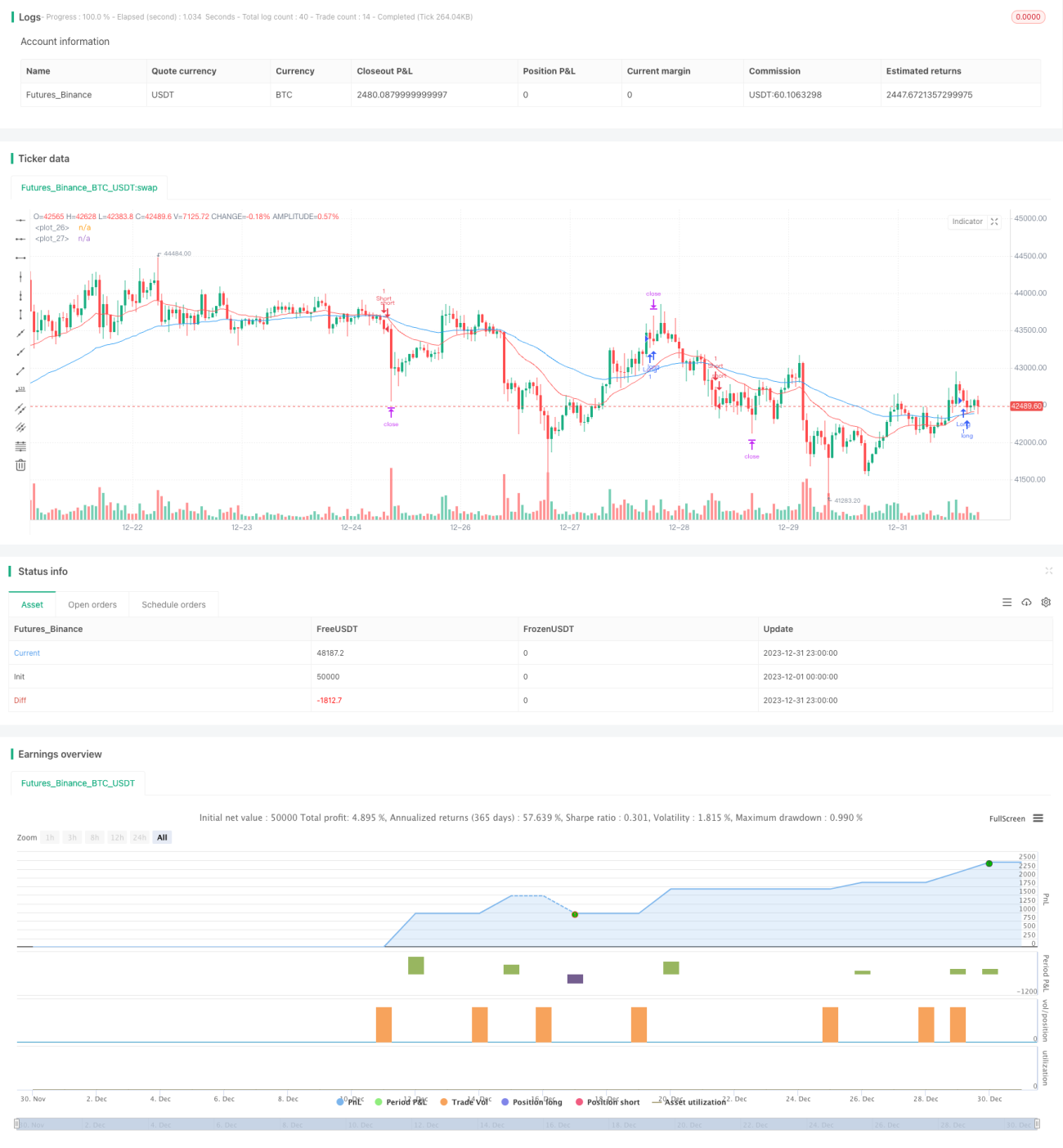

Конкретно в данной стратегии определены две экспоненциальные скользящие средние: период быстрой равен 21, период медленной – 55. Стратегия определяет моменты входа и выхода по «золотому» и «мёртвому» пересечениям этих линий. При пересечении вверх – открытие длинной позиции, при пересечении вниз – короткой.

Кроме того, для установки стоп-лосса и тейк-профита используется индикатор волатильности ATR (средний истинный диапазон). ATR позволяет эффективно оценить степень колебаний рынка. Стоп-лосс устанавливается на расстоянии 1,5 ATR от цены, тейк-профит – на расстоянии 1 ATR.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Чёткая логика, легко понять и реализовать.

- Использование скользящих средних для определения ценового тренда позволяет осуществлять низкорисковую торговлю.

- Совместное применение быстрой и медленной скользящих средних эффективно отфильтровывает рыночный шум и идентифицирует тренд.

- Использование ATR для динамической установки стоп-лосса и тейк-профита позволяет корректировать позиции в зависимости от волатильности рынка.

- Не требует частой настройки параметров, стратегия обладает высокой стабильностью.

Анализ рисков

Данная стратегия также имеет определённые риски:

- При резких ценовых колебаниях скользящие средние могут давать ложные сигналы, что может привести к ненужным убыткам.

- Стратегия основана исключительно на технических индикаторах и не учитывает фундаментальные факторы, что может привести к значительным потерям при появлении негативных новостей.

- Уровни стоп-лосса и тейк-профита, заданные через ATR, могут не подходить для всех рыночных условий – быть слишком широкими или слишком узкими.

- Выбранные периоды скользящих средних не являются единственно оптимальными; различные комбинации параметров дают разные результаты.

Для снижения указанных рисков возможны следующие улучшения:

- Комбинирование с другими индикаторами (MACD, RSI и др.) для подтверждения торговых сигналов и избежания ложных входов.

- Соответствующее уменьшение ширины стоп-лосса для снижения убытков по одной сделке.

- Динамическая оптимизация периодов скользящих средних для лучшей адаптации к различным фазам рынка.

Направления оптимизации

Стратегию можно углубить по следующим направлениям:

-

Использование методов машинного обучения для автоматической оптимизации параметров скользящих средних, что повысит адаптивность стратегии.

-

Добавление фундаментальных факторов в качестве фильтра, чтобы избежать слепого открытия длинных или коротких позиций при важных негативных новостях, таких как решения ФРС по процентным ставкам, публикация ключевых макроэкономических данных и т.д.

-

Установление верхнего и нижнего пределов волатильности: при слишком высоком или слишком низком ATR приостанавливать торговлю, чтобы избежать убытков в экстремальных рыночных условиях.

-

Сочетание с фундаментальными показателями акций, такими как коэффициент P/E, эффект увеличения объёмов торгов, для установки динамических уровней стоп-лосса и тейк-профита.

-

Внедрение механизма управления позицией: при достижении определённого уровня прибыли постепенно сокращать размер позиции; при возникновении значительных убытков приостанавливать торговлю на некоторое время и т.д.

Заключение

Общая логика данной стратегии проста и понятна: пересечение двух скользящих средних используется для определения рыночного тренда, что является типичным трендовым подходом. При этом стратегия хорошо контролирует риски благодаря динамической установке стоп-лосса и тейк-профита с помощью ATR. Дальнейшая оптимизация позволит улучшить как контроль просадок, так и следование за трендом, обеспечивая более стабильные инвестиционные результаты.

- 1