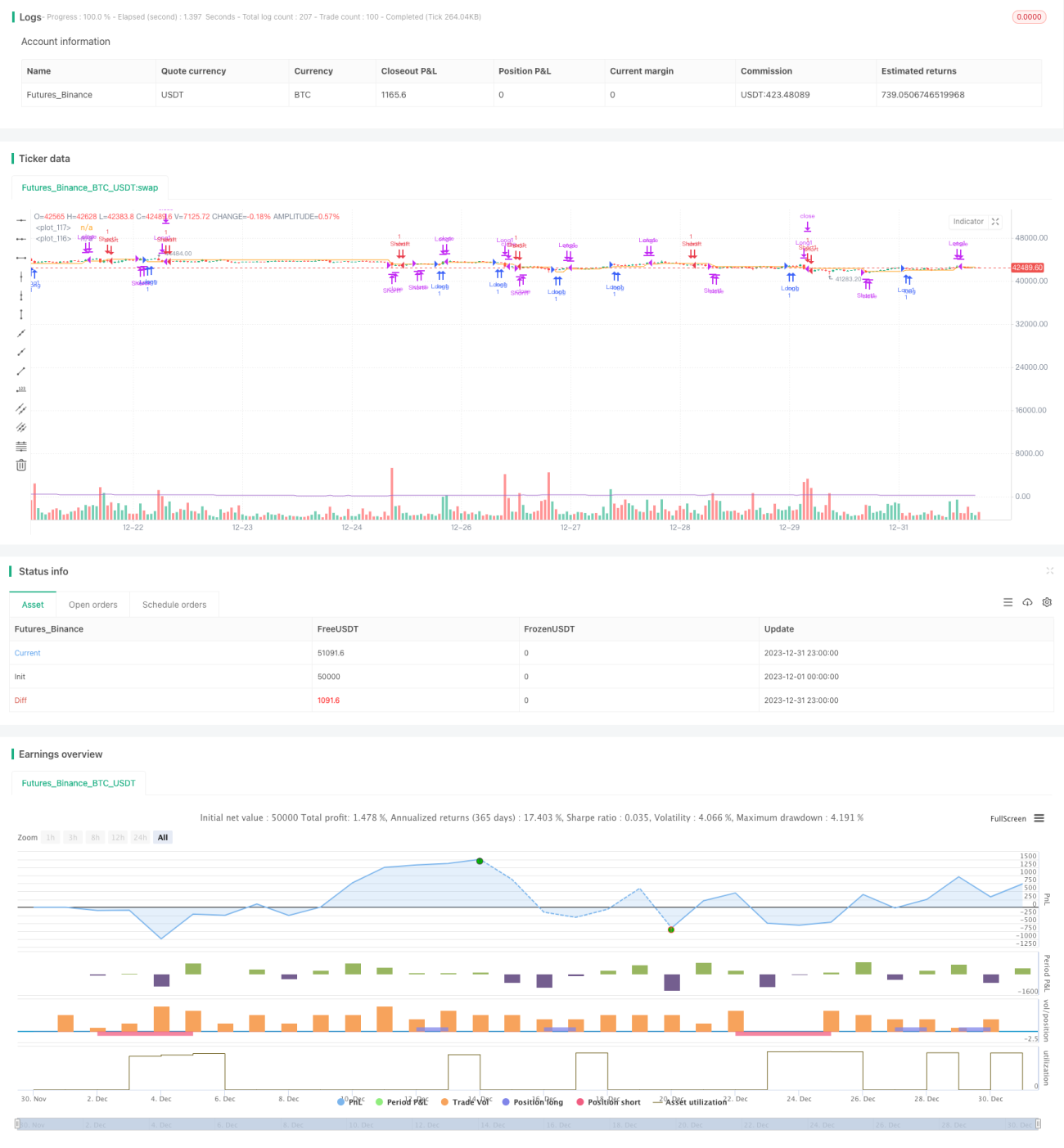

Составная стратегия стоп-лосса и тейк-профита на основе случайного входа

Обзор

Основная идея этой стратегии заключается в использовании случайного числа для определения точки входа. Установлены три уровня фиксации прибыли и один уровень стоп-лосса для управления рисками и контроля прибыли/убытка каждой сделки.

Принцип стратегии

Стратегия использует случайное число rd_number_entry в диапазоне от 11 до 13 для определения точки входа в длинную позицию, а rd_number_exit в диапазоне от 20 до 22 для закрытия позиции. После открытия длинной позиции устанавливается стоп-лосс на уровне цены входа минус atr(14) * slx. Также устанавливаются три уровня фиксации прибыли: первый – цена входа плюс atr(14) * tpx, второй – цена входа плюс 2 * tpx, третий – цена входа плюс 3 * tpx. Принцип для коротких позиций аналогичен, с той разницей, что точка входа определяется другим значением rd_number_entry, а направления тейк-профита и стоп-лосса противоположны.

Стратегия позволяет управлять риском, регулируя коэффициенты tpx (коэффициент тейк-профита) и slx (коэффициент стоп-лосса).

Преимущества

Стратегия обладает следующими преимуществами:

- Случайный вход снижает вероятность переобучения.

- Установка нескольких уровней тейк-профита и стоп-лосса позволяет контролировать риск каждой сделки.

- Использование ATR для установки уровней тейк-профита и стоп-лосса позволяет адаптироваться к рыночной волатильности.

- Возможность регулировать риск путем настройки коэффициентов.

Анализ рисков

Стратегия также содержит следующие риски:

- Случайный вход может привести к пропуску трендовых движений.

- Слишком узкий стоп-лосс может быть легко сработан.

- Слишком широкий тейк-профит может привести к недостаточной фиксации прибыли.

- Неправильные параметры могут увеличить потери.

Риски можно снизить, корректируя коэффициенты тейк-профита и стоп-лосса, а также оптимизируя логику случайного входа.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Улучшить логику случайного входа, объединив её с трендовыми индикаторами.

- Оптимизировать коэффициенты тейк-профита и стоп-лосса для более рационального соотношения прибыли и убытка.

- Добавить контроль размера позиции и использовать разный уровень тейк-профита на разных этапах.

- Применить алгоритмы машинного обучения для оптимизации параметров.

Заключение

Данная стратегия основана на случайном входе и использует несколько уровней фиксации прибыли и стоп-лосса для контроля риска по каждой сделке. Благодаря высокой степени случайности снижается вероятность переобучения, а оптимизация параметров позволяет уменьшить торговые риски. Стратегия имеет большой потенциал для дальнейшей оптимизации и заслуживает дополнительного изучения.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1