Стратегия следования за трендом на основе скользящих средних

Обзор

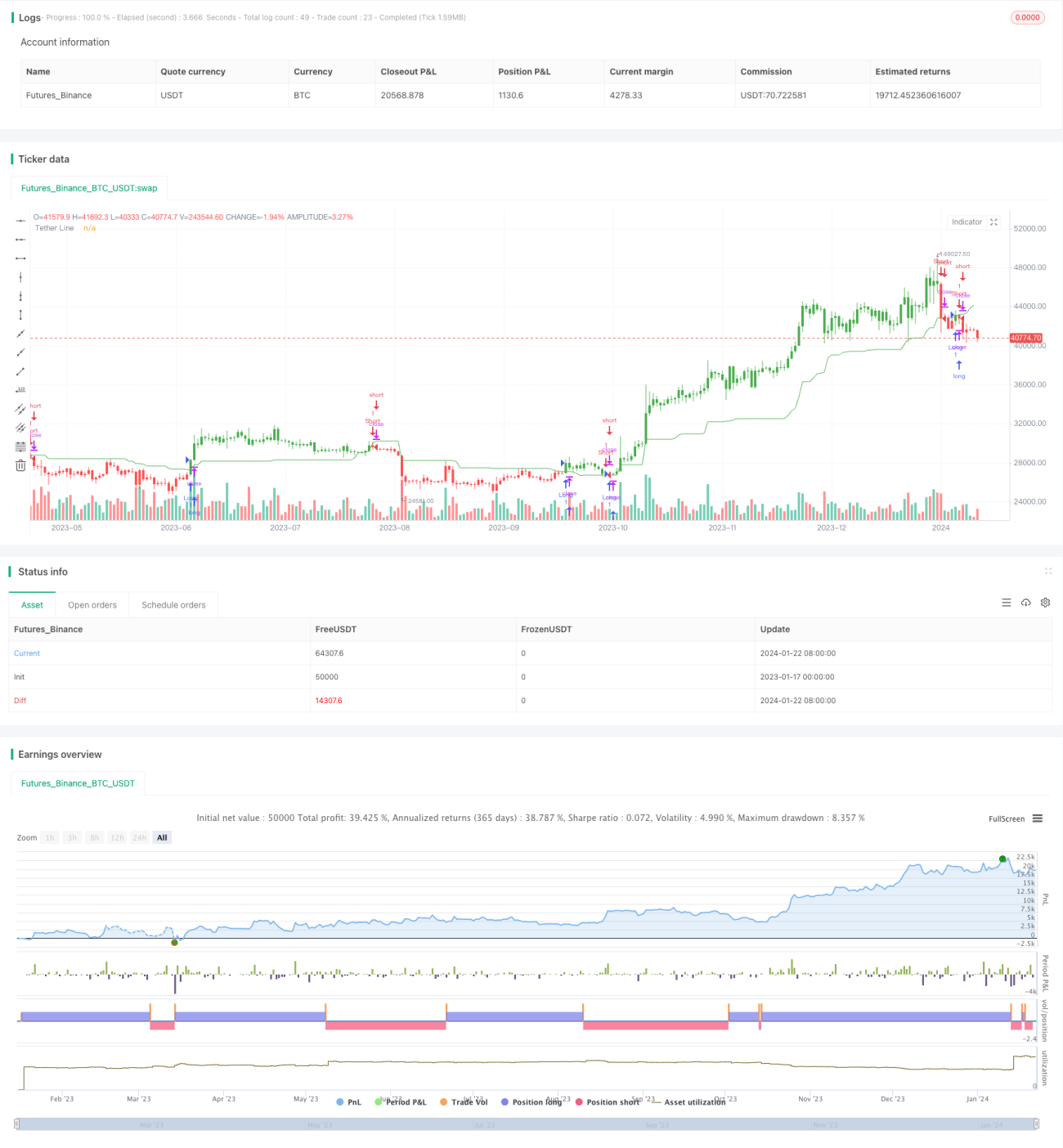

Стратегия адаптивного отслеживания скользящей средней — это трендовая стратегия, основанная на скользящей средней. Стратегия использует свойство колебаний цены акции вокруг средней линии, генерируя скользящую среднюю путём расчёта среднего значения максимальных и минимальных цен за разные периоды, и использует эту скользящую среднюю как сигнал для покупки и продажи. Торговый сигнал возникает, когда цена оказывается выше или ниже скользящей средней. Стратегия подходит для среднесрочной и долгосрочной трендовой торговли.

Принцип стратегии

Ключевым индикатором стратегии адаптивного отслеживания скользящей средней является скользящая средняя xTether, рассчитанная на основе входного параметра периода Length. Эта скользящая средняя представляет собой среднее значение максимальной цены upper и минимальной цены lower за прошедшие Length периодов. Когда цена ниже этой скользящей средней — медвежий сигнал, когда цена выше — бычий сигнал. Стратегия определяет, следует ли удерживать длинную или короткую позицию, исходя из соотношения цены и скользящей средней. Кроме того, стратегия имеет возможность переключения направления (лонг/шорт).

В частности, стратегия реализуется с помощью следующих шагов:

- Ввод параметра периода Length (по умолчанию 50 дней), используемого для расчёта периода ретроспективы скользящей средней.

- Расчёт максимальной цены upper и минимальной цены lower за последние Length периодов.

- Вычисление среднего значения максимальной и минимальной цены для получения скользящей средней xTether.

- Сравнение цены close со скользящей средней xTether для определения сигналов на покупку и продажу.

- Переключение направления лонг/шорт с помощью входного параметра reverse.

- Удержание длинной или короткой позиции в соответствии с сигналом и изменение цвета свечей.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Использование адаптивной скользящей средней позволяет эффективно отслеживать рыночные тренды.

- Параметр периода Length позволяет адаптироваться к разным временным рамкам.

- Возможность переключения направления лонг/шорт для адаптации к изменениям рынка.

- После открытия позиции цвет свечей меняется, создавая визуальный эффект, облегчающий идентификацию.

Риски стратегии

Стратегия также имеет некоторые риски:

- При развороте тренда отсутствует возможность своевременной остановки убытков.

- Неправильный выбор параметра Length (слишком короткий или слишком длинный период расчёта) негативно влияет на производительность стратегии.

- Частота сделок может быть чрезмерно высокой, что создаёт риск переобучения.

Для минимизации этих рисков можно установить стоп-лосс, скорректировать параметр Length, ограничить количество сделок и т.д.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Добавление стоп-лосса для снижения убытков при развороте тренда.

- Оптимизация периода Length для поиска наилучших параметров.

- Добавление фильтрующих условий для избежания лишних сделок и снижения риска переобучения.

- Комбинирование с другими индикаторами для повышения точности принятия решений.

Заключение

Стратегия адаптивного отслеживания скользящей средней в целом является жизнеспособной трендовой стратегией. Она использует скользящую среднюю для отслеживания ценового тренда, параметр Length позволяет адаптироваться к разным временным рамкам, а также имеется возможность переключения направления лонг/шорт. Преимущества стратегии — высокая способность отслеживать тренд, подходит для среднесрочной и долгосрочной торговли, однако существуют риски, такие как попадание в ловушку и неправильная настройка параметров. Добавление стоп-лосса, оптимизация параметров и сокращение количества сделок могут дополнительно повысить эффективность стратегии.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.- 1