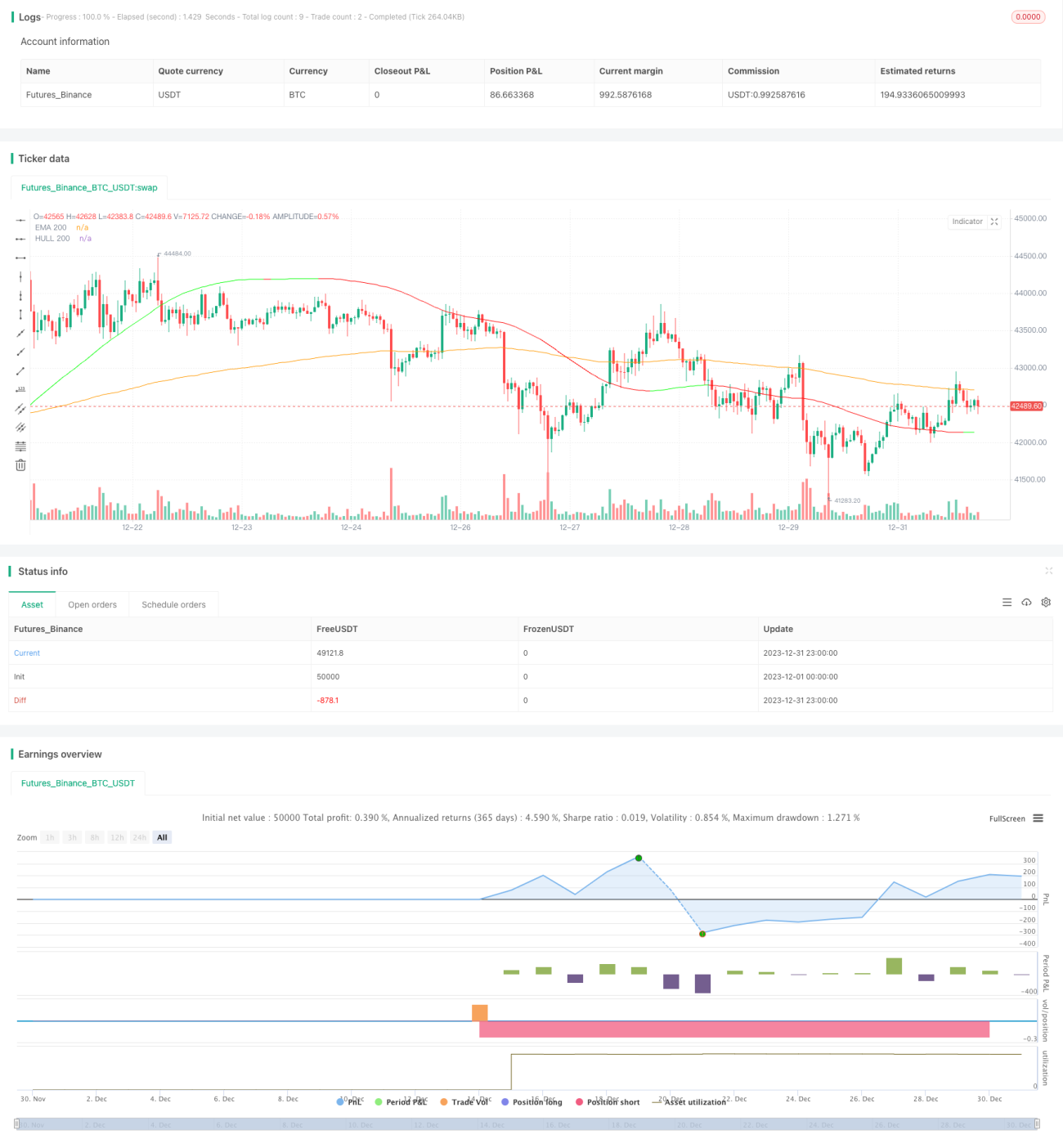

Стратегия консолидации на основе моментума и скользящих средних

Обзор

Данная стратегия в основном использует консолидацию скользящих средних HMA и EMA для определения момента покупки. Когда HMA пересекает EMA вверх, это считается завершением консолидации и формированием нового восходящего тренда, поэтому покупка производится в момент пересечения HMA вверх через EMA.

Стратегия также использует индикатор RSI для выявления состояний перекупленности и перепроданности. Покупка разрешается, когда RSI ниже 70, а при RSI выше 80 рассматривается частичная фиксация прибыли.

Принцип стратегии

В стратегии используется система скользящих средних на основе EMA и HMA с периодом 200. HMA – это более чувствительная скользящая средняя, разработанная на основе EMA. Когда HMA пересекает EMA вверх, это означает завершение фазы консолидации и начало роста цены. Если при этом индикатор RSI не показывает перекупленности, генерируется сигнал на покупку.

При наличии открытой позиции, если цена откатывается и HMA снова пересекает EMA вниз (что указывает на начало новой консолидации), все позиции закрываются. Одновременно, если RSI пересекает уровень 80 вверх, происходит частичная фиксация прибыли в размере 20% для предотвращения убытков.

Логика сделок в данной стратегии довольно проста: в основном это пересечения HMA и EMA вверх/вниз в сочетании с уровнями RSI, что формирует достаточно надежную торговую стратегию.

Анализ преимуществ

Главное преимущество стратегии заключается в том, что использование формаций консолидации на основе EMA и HMA позволяет отфильтровать большинство ложных пробоев, тем самым повышая процент прибыльных сделок. Кроме того, вспомогательное использование RSI эффективно контролирует риск, что делает эту стратегию особенно подходящей для боковых/консолидационных рынков.

Еще одно достоинство – стратегия использует всего три индикатора с простой логикой, что упрощает оптимизацию параметров и бэктестинг, а также способствует проверке и улучшению стратегии.

Анализ рисков

Несмотря на определенные преимущества, существуют риски, которые необходимо учитывать. Например, период удержания позиции может быть довольно продолжительным, что требует достаточного капитала. При затяжном боковом движении может быть сложно быстро закрыть позицию для ограничения убытков, что может привести к их росту.

Кроме того, стратегия в основном полагается на скользящие средние; если цена совершает аномальный пробой, стоп-лоссы могут не сработать вовремя, что увеличивает риски. Настройка параметров также влияет на производительность стратегии, поэтому требуется большое количество тестов для нахождения оптимальных значений.

Направления оптимизации

С учетом указанных рисков стратегию можно оптимизировать по следующим направлениям:

-

Добавить индикатор волатильности для динамического изменения размера позиции в зависимости от рыночной волатильности.

-

Включить индикатор тренда, чтобы избежать ненужных разворотных сделок.

-

Оптимизировать параметры скользящих средних для лучшего соответствия текущим рыночным характеристикам.

-

Использовать стоп-лосс по времени, чтобы максимально ограничить потери по одной сделке.

Заключение

В целом данная стратегия представляет собой классическую и простую стратегию для консолидационных/боковых рынков. Она в основном применяется для кратко- и среднесрочной торговли фондовыми индексами и популярными отдельными акциями, позволяя получать достаточно стабильную альфа-доходность. С оптимизацией параметров и усилением мер управления рисками производительность стратегии может быть значительно улучшена.

- 1