Индикатор дивергенции RSI

Обзор

Стратегия дивергенции RSI (индекс относительной силы) – это количественная торговая стратегия, основанная на индикаторе RSI. Она анализирует расхождения между индикатором RSI и ценой, выявляя возможности разворота ценового тренда, чтобы покупать на низких уровнях и продавать на высоких.

Принцип стратегии

Ключевым индикатором стратегии является RSI. Она анализирует «расхождения» между RSI и ценой. Под «расхождением» понимается появление противоположных сигналов между индикатором RSI и ценой.

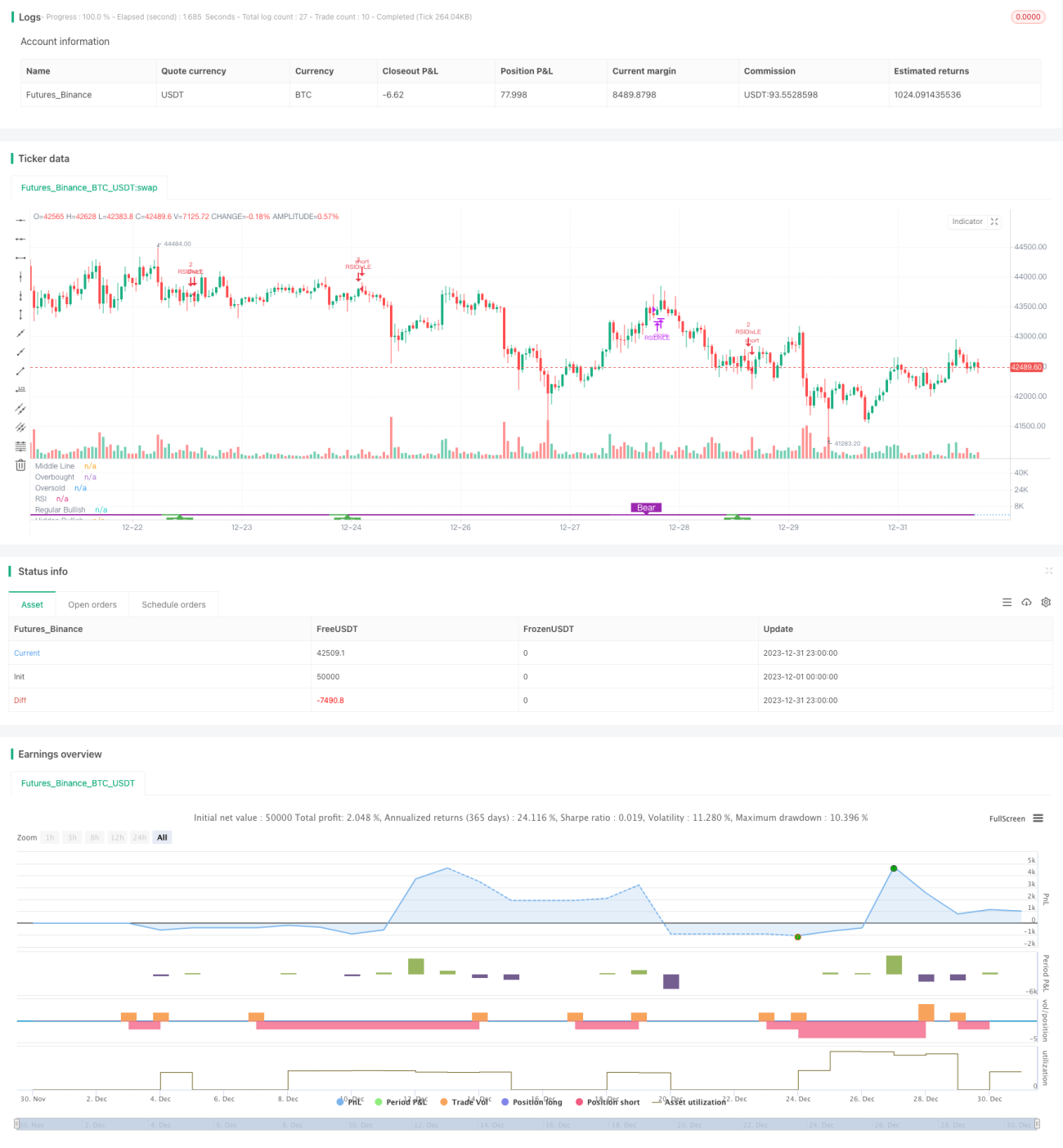

Конкретно, когда RSI формирует более низкий минимум, а цена – более высокий минимум, возникает бычья дивергенция между RSI и ценой. Это указывает на возможный разворот цены вверх. Стратегия открывает длинную позицию в этот момент.

И наоборот, когда RSI формирует более высокий максимум, а цена – более низкий максимум, возникает медвежья дивергенция между RSI и ценой. Это указывает на возможный разворот цены вниз. Стратегия открывает короткую позицию в этот момент.

Улавливая эти точки дивергенции между RSI и ценой, стратегия своевременно выявляет возможности разворота цены, позволяя покупать на низких уровнях и продавать на высоких.

Преимущества стратегии

Стратегия дивергенции RSI имеет следующие преимущества:

-

Точное выявление точек разворота цены. Дивергенции между RSI и ценой часто предшествуют предстоящим разворотам тренда и являются очень эффективными прогностическими сигналами.

-

Реализация покупки на низких уровнях и продажи на высоких. Открытие позиций в точках дивергенции позволяет покупать на относительных минимумах и продавать на относительных максимумах, что соответствует лучшим практикам количественной торговли.

-

Преодоление ограничений обычных стратегий RSI. Обычные стратегии RSI фокусируются только на зонах перекупленности/перепроданности. Данная же стратегия использует свойство разворота самого индикатора RSI для более точного улавливания поворотных точек, что значительно повышает эффективность стратегии.

-

Простая настройка параметров. Основные параметры – только период RSI и интервал ретроспективного анализа. Они очень просты и легко оптимизируются.

Риски стратегии

Стратегия дивергенции RSI также имеет определенные риски:

-

Сигналы дивергенции могут быть ложными. Дивергенция между RSI и ценой не всегда приводит к реальному развороту цены. Иногда возникают ложные развороты, что может привести к убыткам. Можно установить соответствующий стоп-лосс для контроля риска.

-

Плохая работа в трендовом рынке. Когда цена движется в четко выраженном направленном тренде, потенциал прибыли стратегии невелик. В таких случаях лучше временно отключить стратегию и ждать нового бокового движения.

-

Риск реинвестирования. Стратегия включает параметр реинвестирования (сложного процента). При нескольких убыточных сделках это может ускорить потери на счете. Необходимо контролировать размер позиции и точки стоп-лосса для снижения риска.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Фильтрация сигналов с помощью других индикаторов. Можно добавить MACD, KDJ и другие индикаторы для проверки точек дивергенции RSI, отсеивая ложные сигналы и повышая процент выигрышных сделок.

-

Оптимизация параметров RSI. Можно протестировать различные периоды RSI, чтобы найти настройку, лучше всего соответствующую характеристикам инструмента. Обычно хорошие результаты достигаются в диапазоне 6-15.

-

Оптимизация интервала ретроспективного анализа. Интервал напрямую влияет на частоту сделок. Можно протестировать разные параметры, чтобы найти оптимальную частоту. Обычно хорошие результаты дают значения 5-15.

-

Добавление стратегии стоп-лосса. Можно использовать ATR, скользящий стоп-лосс и другие методы, чтобы установить разумную логику стоп-лосса. Быстрое закрытие убыточных позиций позволяет эффективно контролировать риск стратегии.

Заключение

Стратегия дивергенции RSI, используя свойство разворота самого индикатора RSI, точно улавливает поворотные точки изменения цены. Она реализует торговую стратегию покупки на низких уровнях и продажи на высоких. По сравнению с традиционными стратегиями RSI, основанными на перекупленности/перепроданности, она использует более тонкие и исходные характеристики RSI, что значительно повышает эффективность стратегии. В сочетании с оптимизацией параметров и контролем рисков она отлично подходит для улавливания краткосрочных торговых возможностей в боковом рынке.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1