# Торговая стратегия Nifty на основе индекса RSI

Обзор

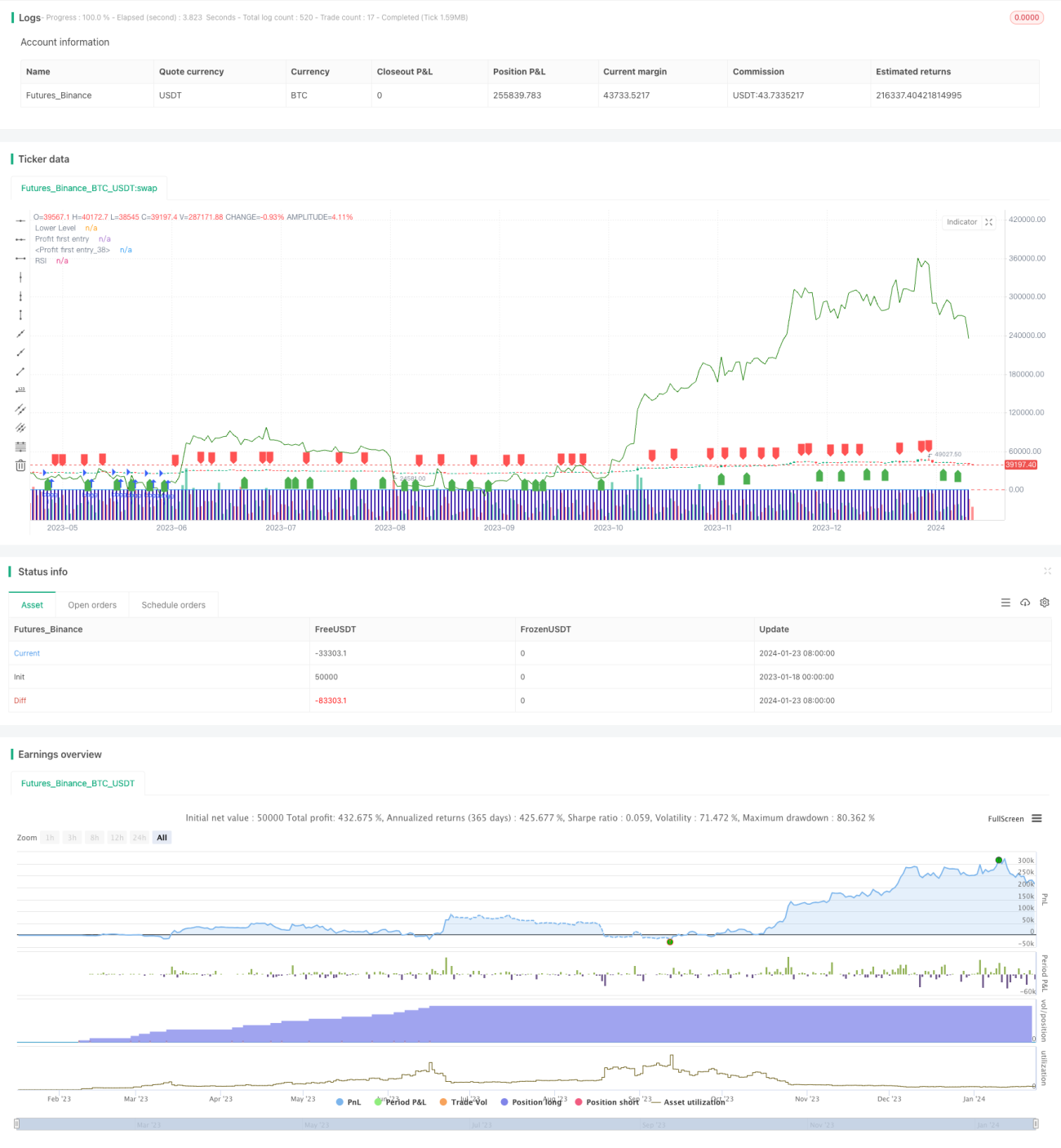

Данная стратегия основана на индикаторе относительной силы (RSI) и представляет собой количественную инвестиционную стратегию для торговли индексом Nifty. Стратегия использует сигналы перекупленности/перепроданности индикатора RSI для покупки на спадах и продажи на пиках с целью получения сверхдоходности.

Принцип работы стратегии

Стратегия использует 2-периодный RSI в качестве торгового сигнала. Когда RSI пересекает уровень 20 снизу вверх, открывается длинная позиция; когда RSI пересекает уровень 70 сверху вниз, позиция закрывается. Это позволяет улавливать краткосрочные коррекции индекса.

Конкретный принцип: когда RSI ниже 20, рынок находится в состоянии перепроданности, что указывает на недооцененность актива и предвещает скорый отскок; при пересечении RSI уровня 20 вверх открывается длинная позиция. Когда RSI выше 70, рынок находится в состоянии перекупленности, что указывает на переоцененность актива и предвещает скорый откат; при пересечении RSI уровня 70 вниз позиция закрывается.

Анализ преимуществ

Это количественная стратегия, использующая индикатор для выявления краткосрочных возможностей перекупленности/перепроданности. По сравнению со сложными стратегиями машинного обучения и статистического арбитража, её преимущества заключаются в следующем:

- Простой и понятный принцип, легко понять и проверить.

- Малое количество параметров индикатора, легко оптимизировать и настраивать.

- Нацелена на краткосрочную сверхдоходность, соответствует концепции свинг-трейдинга.

- Возможность настройки временного интервала торговли для адаптации к различным ожиданиям.

Анализ рисков

Основные риски стратегии:

- Неспособность реагировать на долгосрочные тренды, риск упустить крупные движения.

- Чрезмерная зависимость от оптимизации параметров, возможен риск переобучения.

- Отсутствие механизма стоп-лосса, невозможность эффективного контроля убытков.

- Высокая частота торговли, что сокращает время удержания позиции и увеличивает торговые издержки.

Для контроля указанных рисков можно провести оптимизацию по следующим направлениям:

- Комбинировать с трендовыми индикаторами для идентификации долгосрочных движений.

- Использовать метод Walk Forward Analysis для предотвращения переобучения.

- Установить стоп-лосс для своевременного ограничения убытков.

- Соответствующим образом скорректировать торговые параметры для снижения частоты сделок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров RSI для поиска наилучшего сочетания.

- Добавление механизма стоп-лосса для контроля максимальной просадки.

- Комбинирование со скользящими средними и другими индикаторами для определения долгосрочного тренда.

- Внедрение модуля управления позицией для оптимизации распределения капитала.

- Добавление функции количественного копирайтинга для автоматической настройки параметров.

Заключение

Данная стратегия представляет собой краткосрочную торговую стратегию на основе индикатора RSI, использующую сигналы перекупленности/перепроданности для покупки на спадах и продажи на пиках с целью получения сверхдоходности. Стратегия проста по принципу и легко реализуема, но имеет определённые проблемы, такие как высокая частота сделок и неспособность идентифицировать долгосрочные тренды. В будущем возможны улучшения, включая оптимизацию параметров RSI, добавление стоп-лосса, комбинирование с определением трендов и другие доработки, чтобы сделать стратегию более стабильной и надёжной.

- 1