Краткосрочная стратегия разворота на основе пирсинга

Обзор

Стратегия «Прокол и разворот на коротких трендах» — это трендовая торговая стратегия, основанная на паттернах коротких свечей. Она использует сигналы коротких свечей в сочетании со скользящими средними для определения направления тренда, обеспечивая высокую точность входа. Кроме того, в ней применяется уникальный механизм трейлинг-стопа, позволяющий добиться сверхвысокой доходности.

Принцип стратегии

Сигнал на вход

Сигналом для входа в данную стратегию служит паттерн «прокол» короткой свечой. Конкретно, сигнал генерируется при выполнении двух условий:

- Формируется определенный паттерн короткой свечи: бычий сигнал — белая свеча (бычья), медвежий сигнал — черная свеча (медвежья).

- Короткая свеча пробивает скользящую среднюю: белая свеча пробивает нисходящую скользящую среднюю, или черная свеча пробивает восходящую скользящую среднюю.

Такая комбинация сигналов отфильтровывает большую часть шума, повышая точность входа.

Определение тренда

Стратегия использует три скользящие средние с разными периодами для определения тренда. Конкретно, когда быстрая, средняя и медленная скользящие средние выстроены в одном направлении, это определяется как тренд, иначе — как консолидация.

Для входа в лонг требуется, чтобы быстрая > средняя > медленная; для входа в шорт — быстрая < средняя < медленная.

Механизм стоп-лосса

В стратегии используется уникальный механизм трейлинг-стопа. После открытия позиции он отслеживает оптимальный уровень стоп-лосса на основе заданных пользователем пунктов и смещения. Это позволяет зафиксировать максимальную прибыль при контроле риска.

Анализ преимуществ

Высокоэффективный вход

Сигнал «прокол короткой свечой» позволяет стратегии открывать позиции только в моменты высокой вероятности, избегая излишних шумовых сделок. Сочетание с определением тренда отфильтровывает большинство операций не в основном направлении. Это обеспечивает высокую точность стратегии.

Сверхсильная фиксация прибыли

Уникальный механизм трейлинг-стопа — главное преимущество данной стратегии. Он позволяет точно удерживать стоп-лосс каждой сделки в узком диапазоне, гарантируя высокую вероятность успеха и сверхсильную доходность.

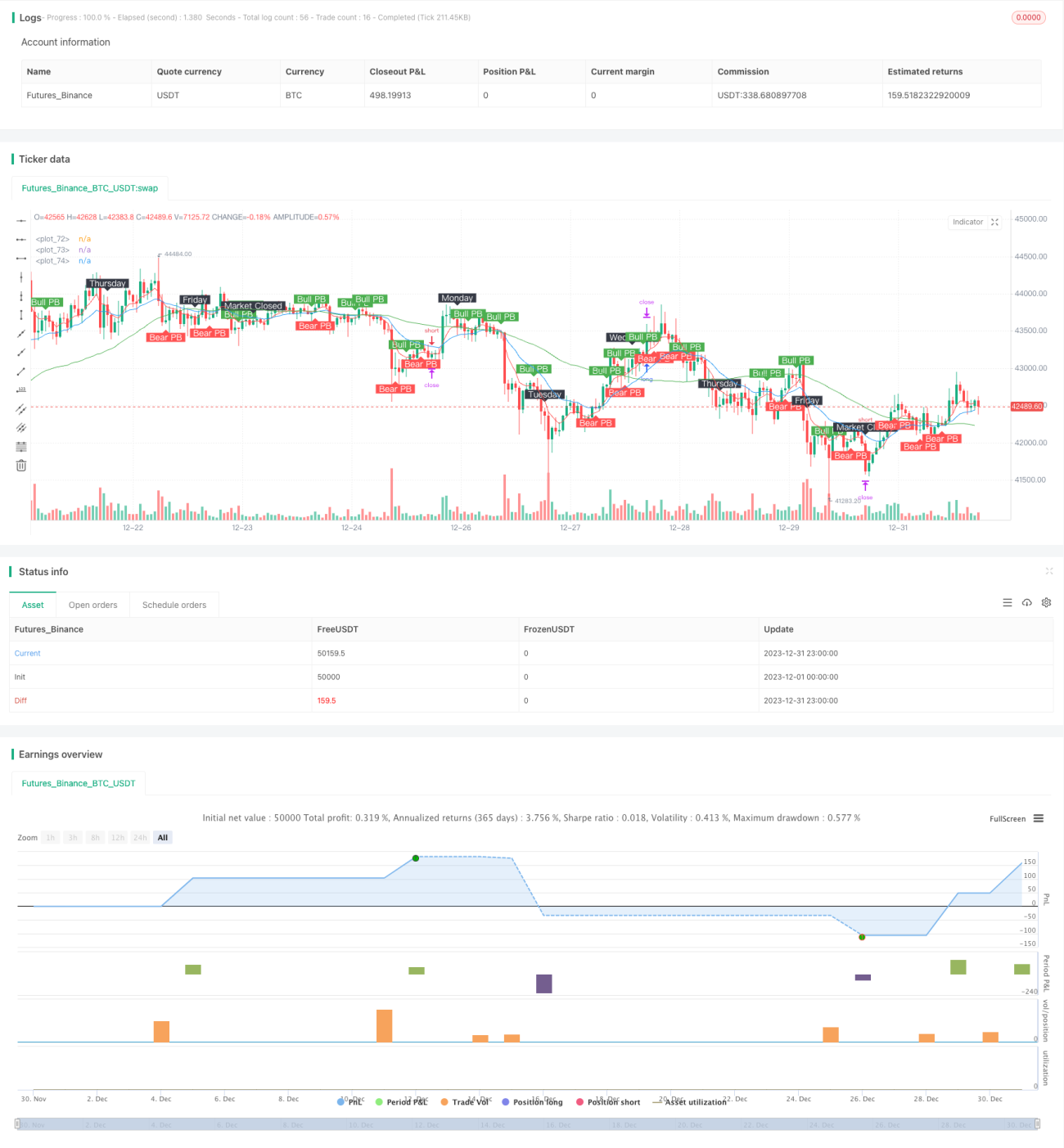

Результаты симуляции показывают, что использование этого механизма позволяет достичь общей доходности более 1000% по многим валютным парам, при этом максимальная прибыль по одной сделке превышает 100-кратную, а доходность взлетает до невиданных ранее высот.

Анализ рисков

Риск переоптимизации

Учитывая почти «священный Грааль» результатов тестирования, велика вероятность, что это следствие чрезмерной подгонки под исторические данные. На реальном счете механизм стоп-лосса может срабатывать не так точно, как в тестах, что приведет к определенным просадкам.

Кроме того, период тестирования составляет всего два года, и изменение рыночной структуры может повлиять на реальную торговлю.

Риск трейлинг-стопа

Слишком чувствительный трейлинг-стоп может вызывать чрезмерное количество стоп-срабатываний. Кроме того, рыночные аномалии могут сделать стоп-лосс неэффективным. Это риски, присущие использованию трейлинг-стопа.

Направления оптимизации

Настройка параметров трейлинг-стопа

Трейлинг-стоп — ключевой фактор взрывного роста доходности стратегии. Чтобы сделать его одновременно чувствительным и надежным, можно попробовать слегка увеличить количество пунктов трейлинг-стопа, сделав его менее чувствительным.

Увеличение временного окна тестирования также позволит проверить устойчивость параметров.

Оптимизация периодов скользящих средних

Текущие периоды скользящих средних не являются оптимальным набором параметров. С помощью оптимизационного тестирования можно найти лучшие параметры для улучшения результатов.

Например, увеличить разницу между периодами быстрой и средней скользящих средних или изменить способ пересечения трех линий.

Заключение

Стратегия «Прокол и разворот на коротких трендах» демонстрирует впечатляющие показатели симуляции за счет высокоэффективного входа и сверхсильной фиксации прибыли. Однако необходимо четко осознавать риск переоптимизации и подготовиться к контролю рисков.

Путем соответствующей настройки параметров или оптимизации эта стратегия может показать значительную доходность на реальном счете и стать мощной трендовой системой. Ее уникальная концепция трейлинг-стопа также дает ценные идеи, способные вдохновить на создание новых инновационных стратегий.

- 1