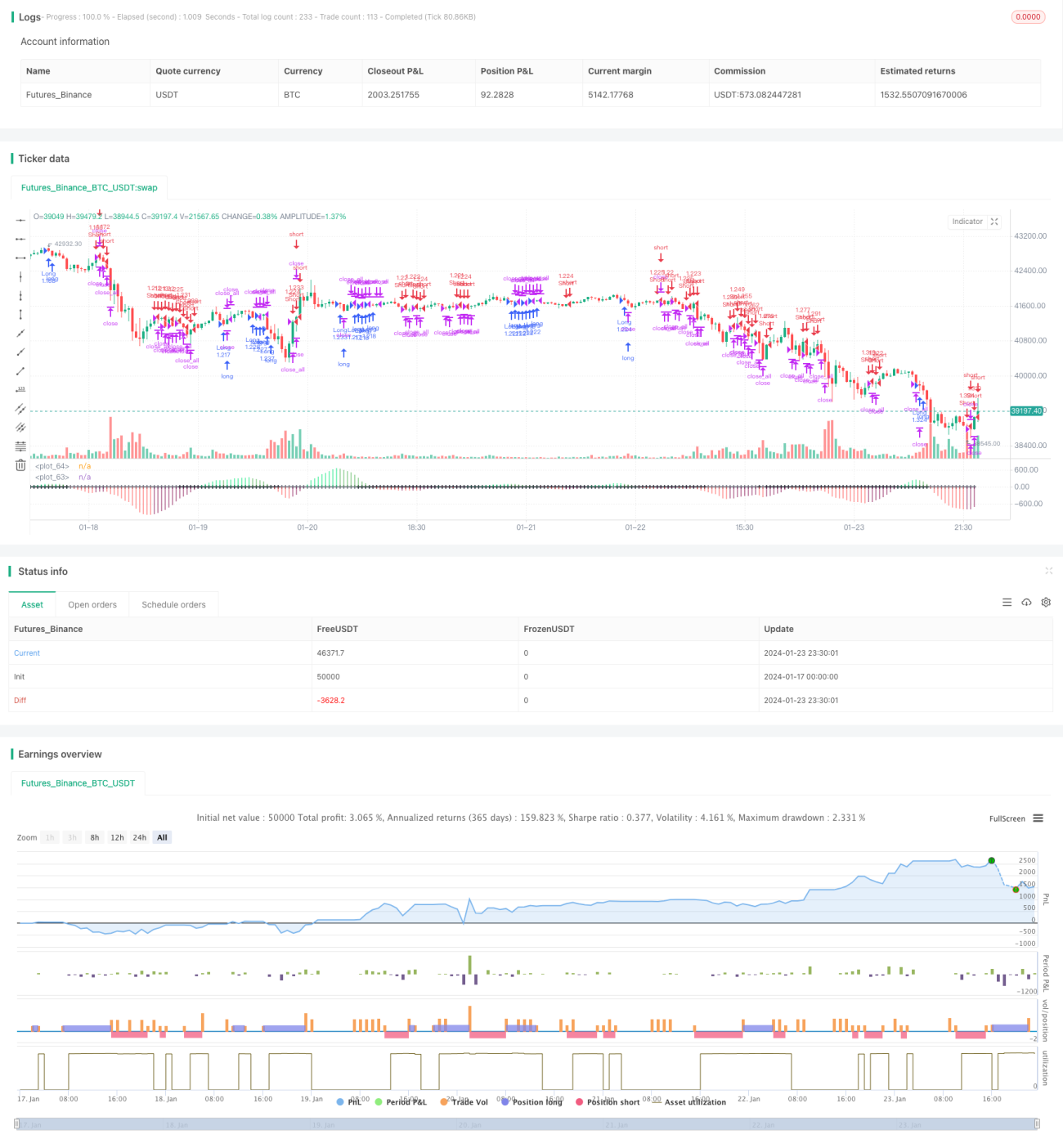

Стратегия поиска импульса

Обзор

Данная стратегия использует множественные индикаторы, такие как полосы Боллинджера, канал Кельтнера (KC) и цвет свечей, для определения сжатия и расширения рынка, а также направление скользящей средней для оценки тренда establishment, и совершает операции в моменты разворота тренда.

Принцип стратегии

-

Расчет полос Боллинджера. Средняя линия полос Боллинджера — это простая скользящая средняя цены закрытия за N дней. Верхняя линия — средняя линия + M-кратное значение истинного диапазона (ATR) за N дней канала Кельтнера, нижняя линия — средняя линия - M-кратное значение ATR за N дней канала Кельтнера.

-

Расчет канала Кельтнера (KC). Средняя линия канала Кельтнера — это простая скользящая средняя цены закрытия за N дней. Верхняя линия — средняя линия + M-кратное значение истинного диапазона за N дней, нижняя линия — средняя линия - M-кратное значение истинного диапазона за N дней.

-

Определение сжатия и расширения. Когда верхняя линия полос Боллинджера ниже верхней линии канала Кельтнера, а нижняя линия полос Боллинджера выше нижней линии канала Кельтнера — это сжатие. Когда верхняя линия полос Боллинджера выше верхней линии канала Кельтнера, а нижняя линия полос Боллинджера ниже нижней линии канала Кельтнера — это расширение.

-

Расчет тренда establishment. На основе входных данных (цена закрытия за N дней минус среднее значение максимальной и минимальной цены за N дней) вычисляется линейная регрессия за N дней. Значение больше 0 указывает на восходящий тренд establishment, меньше 0 — на нисходящий тренд establishment.

-

Торговые сигналы. При восходящем тренде establishment короткая бычья свеча и расширение дают сигнал на покупку. При нисходящем тренде establishment короткая медвежья свеча и сжатие дают сигнал на продажу.

Преимущества стратегии

-

Множественные индикаторы повышают точность сигналов. Сочетание полос Боллинджера, канала Кельтнера и свечного анализа снижает количество ложных сигналов.

-

Определение тренда establishment позволяет торговать по тренду. Использование тренда establishment помогает избегать контртрендовых операций.

-

Автоматический стоп-лосс для контроля риска. Когда цена касается уровня стоп-лосса, позиция автоматически закрывается.

Риски стратегии

-

Неправильная настройка параметров полос Боллинджера и канала Кельтнера может привести к ошибочному определению сжатия и расширения.

-

Запаздывание определения тренда establishment может привести к пропуску точек разворота тренда.

-

Внезапные события вызывают сильные движения цены, стоп-лосс может не сработать, что приведет к значительным убыткам.

Методы оптимизации: корректировка параметров полос Боллинджера и канала Кельтнера, использование вспомогательных индикаторов, таких как ADX; своевременное обновление периода скользящей средней establishment для уменьшения запаздывания; добавление буфера при установке уровня стоп-лосса.

Направления оптимизации стратегии

-

Включение большего количества технических индикаторов для повышения точности сигналов на открытие позиции, например, KDJ, MACD.

-

Оптимизация периода скользящей средней establishment для более быстрого выявления новых трендов.

-

Добавление индикаторов объема для избежания ложных пробоев, например, индикатор энергии (OBV), накопление/распределение (Accumulation/Distribution).

-

Использование нескольких таймфреймов для различения среднесрочных и краткосрочных сигналов, чтобы избежать попадания в ловушку.

-

Оптимизация параметров с помощью ИИ, перебор и поиск оптимальных комбинаций параметров для снижения переобучения.

Заключение

Основная идея стратегии: использование полос Боллинджера для определения сжатия и расширения рынка; вспомогательное определение основного направления тренда с помощью establishment; совершение операций против тренда establishment в точках разворота сжатия/расширения. Преимущества стратегии: относительно точные сигналы, наличие стоп-лосса, избежание ложных сигналов. Направления оптимизации: комбинация нескольких индикаторов, оптимизация параметров определения тренда, добавление индикаторов объема, использование нескольких таймфреймов, оптимизация с помощью ИИ. В целом стратегия основана на самоподобии и циклических закономерностях рынка, описывает изменения рыночного ритма с помощью индикаторов и совершает сделки в ключевых точках перехода от накопления энергии к её высвобождению, что является типичной стратегией тайминговой торговли.

- 1