Интеллектуальная стратегия трейлинг-стоп-лосса

Обзор

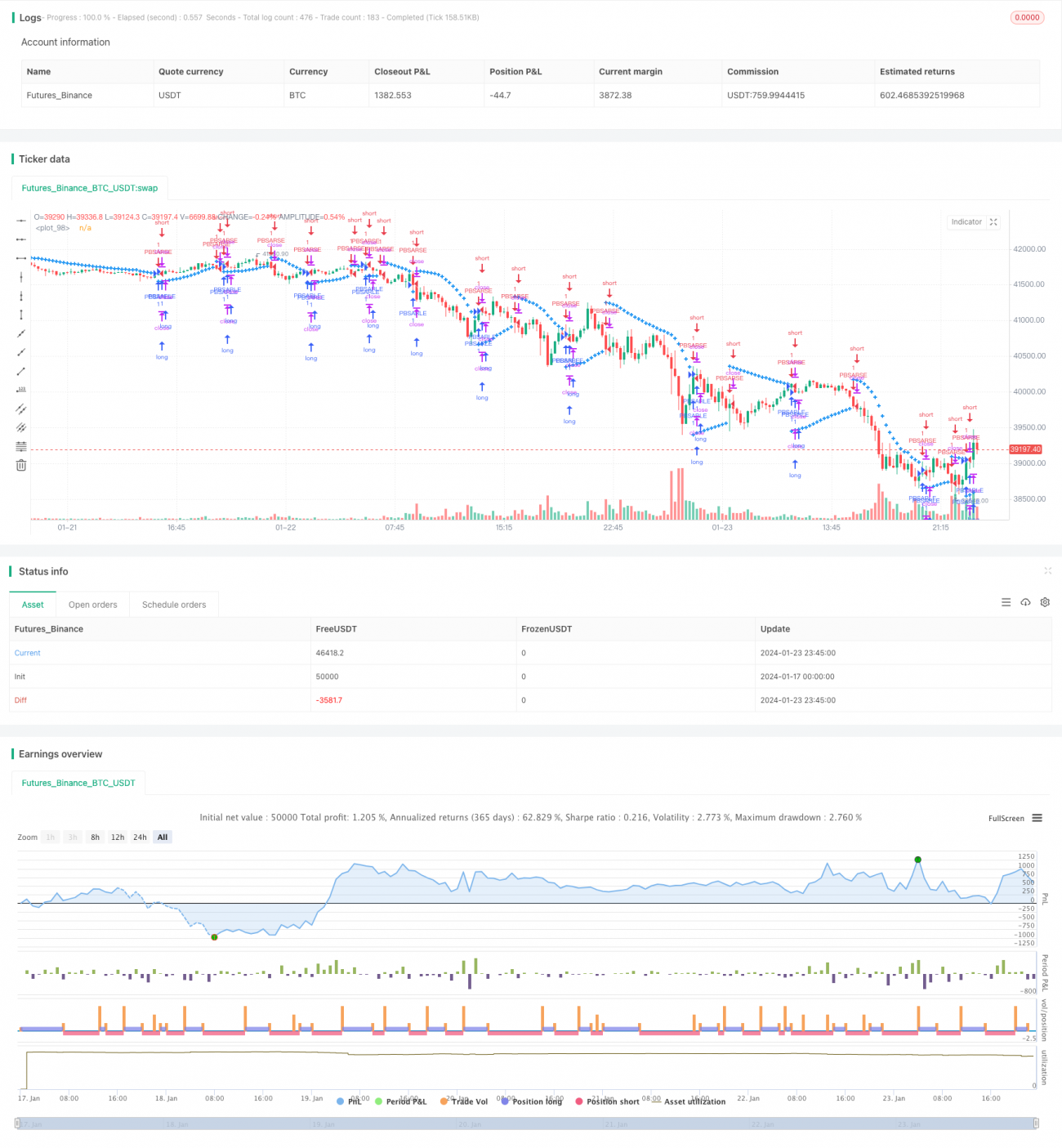

Стратегия интеллектуального трейлинг-стопа (Intelligent Trailing Stop Loss Strategy) — это стратегия, которая автоматически корректирует уровень стоп-лосса в зависимости от изменения цены. Она сочетает в себе логику индикатора SAR: при достижении ценой новых максимумов или минимумов линия стоп-лосса подтягивается, обеспечивая контроль максимальной просадки.

Принцип работы стратегии

Основная логика стратегии заключается в автоматической корректировке стоп-линии на основе индикатора SAR. В частности, она определяет 4 переменные:

- EP: экстремальная точка

- SAR: текущая точка стоп-лосса

- AF: фактор ускорения, который контролирует величину корректировки стоп-линии

- Флаг восходящего тренда: определяет, находится ли рынок в восходящем или нисходящем тренде

При восходящем тренде стоп-линия постоянно поднимается, отслеживая рост цены; при переходе цены к снижению стоп-линия остаётся неизменной до тех пор, пока тренд снова не станет восходящим.

Величина корректировки стоп-линии контролируется фактором ускорения AF. AF увеличивается при успешной установке новой точки стоп-лосса, тем самым расширяя диапазон следующей корректировки.

Преимущества стратегии

Главное преимущество стратегии — возможность интеллектуально настраивать уровень стоп-лосса в зависимости от рыночной волатильности, обеспечивая достаточное пространство для прибыли и одновременно минимизируя максимальную просадку. По сравнению с традиционными статическими методами стоп-лосса, она лучше улавливает ценовые тренды.

Конкретно выделяются следующие преимущества:

- Уменьшение максимальной просадки: интеллектуальная корректировка стоп-линии позволяет выйти до разворота рынка, максимально защищая уже полученную прибыль.

- Захват тренда: стоп-линия корректируется при достижении новых максимумов или минимумов, автоматически отслеживая ценовой тренд.

- Настраиваемые параметры: пользователь может самостоятельно задать шаг AF и начальное значение, контролируя чувствительность корректировки стопа в соответствии со своей толерантностью к риску.

Анализ рисков

У стратегии есть и некоторые риски, которые следует учитывать:

- Чрезмерная чувствительность: если шаг AF слишком велик или начальное значение слишком мало, стоп-линия становится слишком чувствительной и может срабатывать из-за краткосрочного рыночного шума.

- Упущенные возможности: слишком раннее срабатывание стопа может привести к потере возможностей получения прибыли при последующем росте.

- Подбор параметров: неправильная настройка параметров отрицательно сказывается на эффективности стратегии; требуется адаптация параметров под конкретный рынок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Комбинация с другими индикаторами: можно приостанавливать корректировку стоп-линии при подаче сигнала старшим индикатором, чтобы избежать преждевременного стопа перед разворотом тренда.

- Добавление модуля адаптации параметров: с помощью алгоритмов машинного обучения можно автоматически оптимизировать параметры на основе исторических данных.

- Многоуровневый стоп: можно установить несколько линий стопа для отслеживания колебаний различной амплитуды.

Заключение

Стратегия интеллектуального трейлинг-стопа, имитируя логику работы индикатора SAR, в реальном времени корректирует положение стоп-линии, защищая прибыль и сводя к минимуму вероятность упущенных возможностей. Она максимально реализует ценность самой функции стоп-лосса.

По сравнению с традиционной стратегией фиксированного стоп-лосса, данная стратегия лучше адаптируется к изменениям рынка и является более гибкой. Благодаря настройке параметров пользователь может выбрать подходящий режим стопа в соответствии со своей толерантностью к риску.

Конечно, стратегия также имеет определённый потенциал для оптимизации параметров, а комбинация с другими индикаторами может повысить её эффективность. В целом, она находит более интеллектуальный баланс между стоп-лоссом и фиксацией прибыли для инвестора.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lucid SAR Strategy", shorttitle="Lucid SAR Strategy", overlay=true)

// Full credit to Sawcruhteez, Lucid Investment Strategies LLC and Casey Bowman.- 1