Торговая стратегия BTC на основе EMA и MACD

Обзор

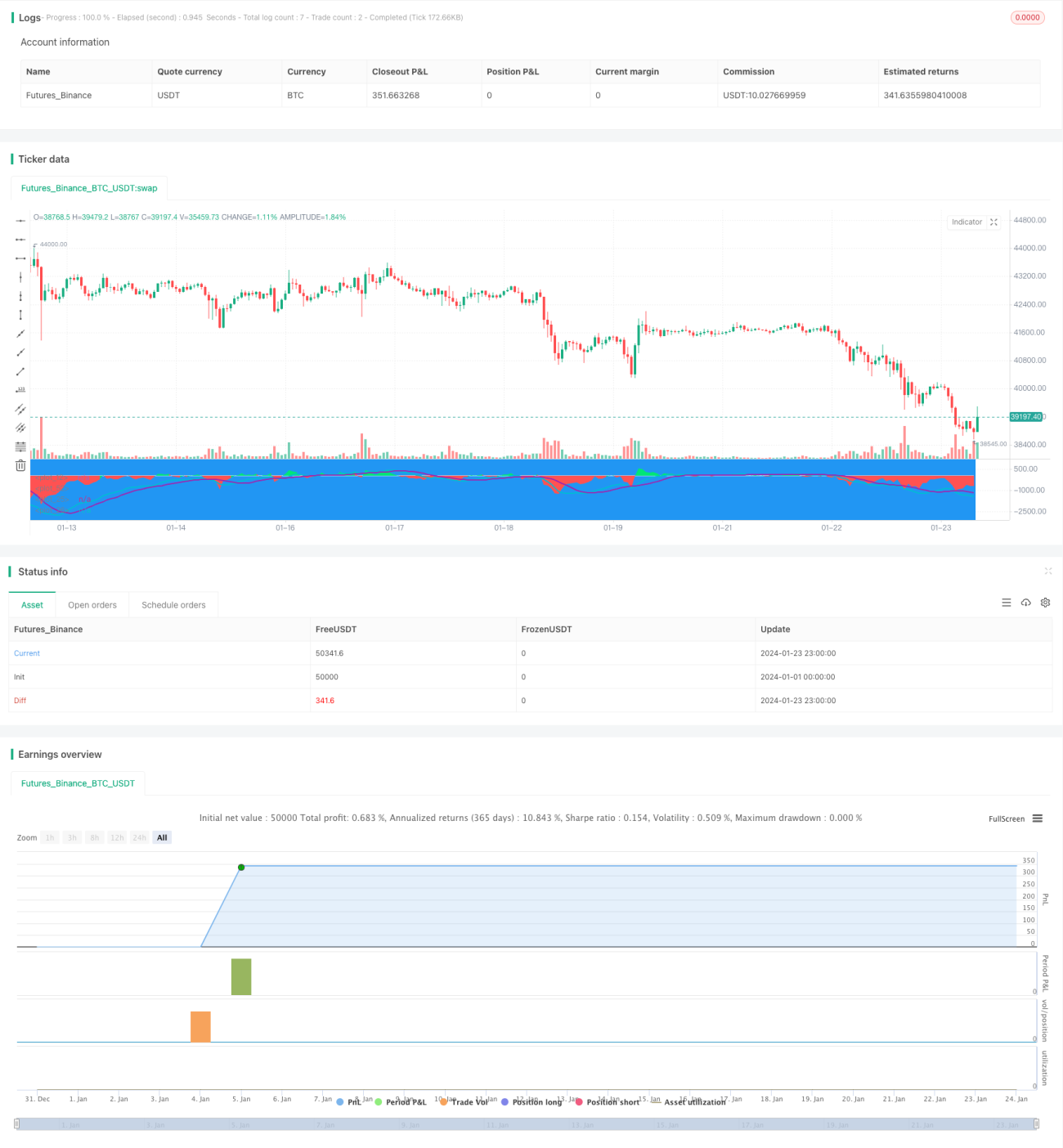

Данная стратегия представляет собой комбинированную стратегию, основанную на разнице скользящих средних (EMA) и индикаторе MACD, предназначенную для краткосрочной торговли BTC. Она объединяет сигналы EMA и MACD, генерируя сигналы на покупку и продажу при определённых условиях.

Принцип стратегии

Когда разница отрицательна и меньше порогового значения, а также MACD формирует медвежий кроссовер, генерируется сигнал на покупку. Когда разница положительна и больше порогового значения, а также MACD формирует бычий кроссовер, генерируется сигнал на продажу.

Комбинируя сигналы разницы EMA и индикатора MACD, можно отсеять часть ложных сигналов и повысить их надёжность.

Анализ преимуществ

- Использование комбинированных индикаторов делает сигналы более надёжными.

- Короткие временные периоды параметров подходят для краткосрочной торговли.

- Наличие стоп-лосса и тейк-профита позволяет контролировать риски.

Анализ рисков

- При резких движениях рынка стоп-лосс может быть пробит.

- Требуется оптимизация параметров для соответствия различным рыночным условиям.

- Необходимо протестировать эффективность на разных монетах и биржах.

Направления оптимизации

- Оптимизация параметров EMA и MACD для соответствия волатильной среде BTC.

- Добавление стратегий размера позиции при открытии и частичного закрытия для повышения эффективности использования капитала.

- Внедрение дополнительных методов стоп-лосса, таких как трейлинг-стоп или скользящий стоп-лосс, для снижения рисков.

- Тестирование эффективности на разных биржах и монетах.

Заключение

Данная стратегия объединяет преимущества скользящих средних и MACD, используя комбинированные сигналы для эффективного отсеивания ложных сигналов. Путём оптимизации параметров и стратегии открытия позиций можно получить стабильную доходность. Однако также следует учитывать риск пробития стоп-лосса, что требует дальнейшего тестирования и доработки.

- 1