Торговая стратегия следящего двойного сглаженного скользящего среднего

Обзор

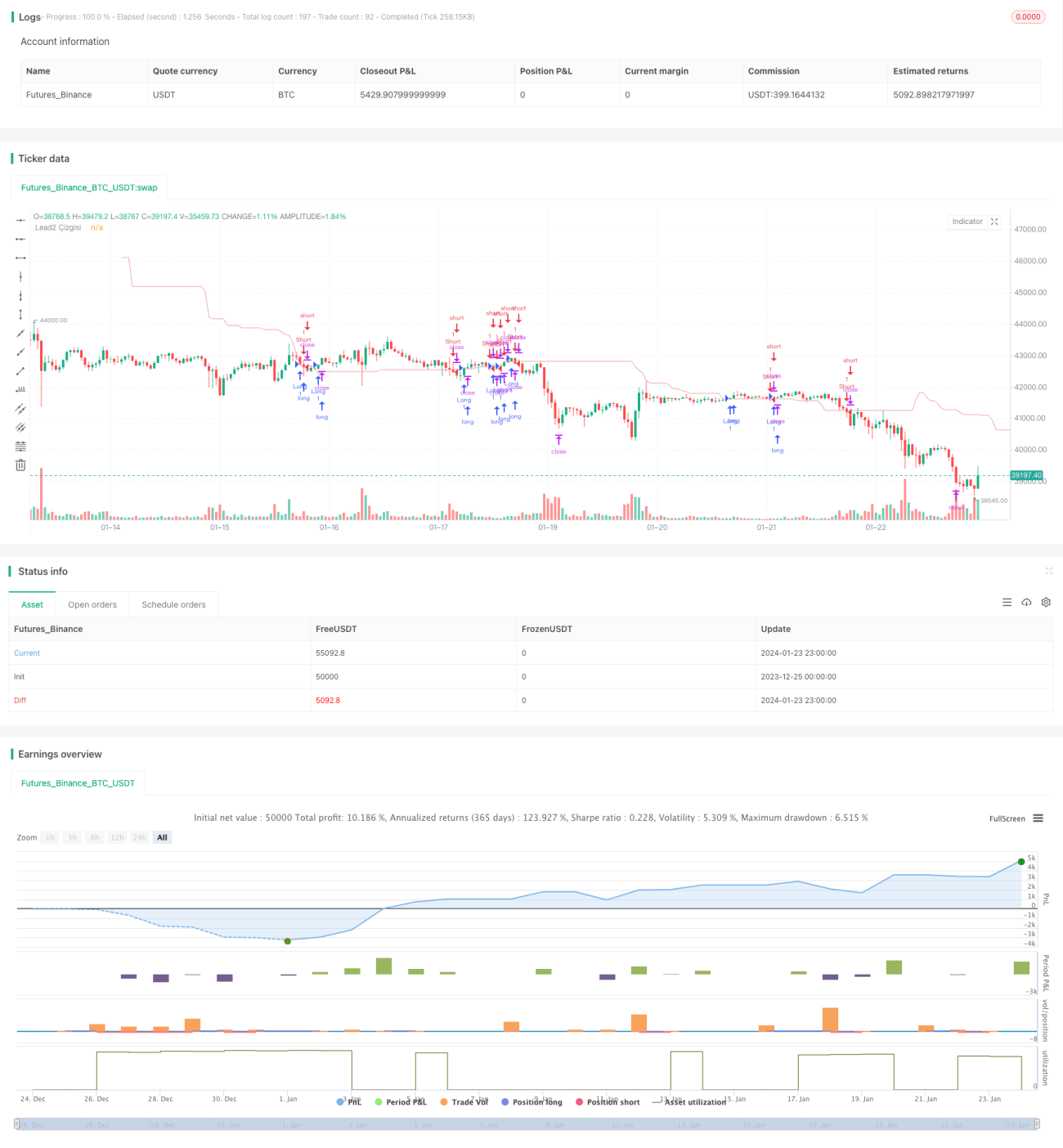

Данная стратегия основана на линии Lagging Span 2 индикатора «Облако Ишимоку». Она определяет направление тренда по движению этой линии и открывает позиции. Когда цена пробивает линию Lagging Span 2, это считается точкой разворота тренда, и в этот момент можно открывать новую позицию.

Принцип стратегии

Стратегия оценивает движение линии Lagging Span 2 в индикаторе «Облако Ишимоку». Линия Lagging Span 2 представляет собой скользящее среднее, сглаженное на основе цены; её чувствительность можно настроить с помощью параметра сглаживания. Когда цена пробивает линию Lagging Span 2 сверху вниз – открывается короткая позиция; когда цена пробивает линию снизу вверх – открывается длинная позиция.

Технически стратегия вычисляет линию Lagging Span 2 с помощью функции Donchian. Затем к этой линии применяется смещение, и получается итоговая линия торгового сигнала. Когда цена пробивает эту сигнальную линию, это считается точкой разворота ценового тренда, после чего открывается длинная или короткая позиция.

При входе в сделку стратегия также устанавливает уровни тейк-профита и стоп-лосса. Для длинной позиции задаются тейк-профит и стоп-лосс по лонгу; для короткой – по шорту.

Анализ преимуществ

Основные преимущества стратегии:

- Использование линии Lagging Span 2 из индикатора «Облако Ишимоку» для определения тренда – линия обладает хорошей сглаженностью, что позволяет избежать ложных пробоев.

- Сигналы на покупку и продажу достаточно чёткие, их легко идентифицировать.

- Одновременная установка тейк-профита и стоп-лосса позволяет хорошо контролировать риски.

Анализ рисков

Основные риски стратегии:

- Линия Lagging Span 2 сама по себе запаздывает, из-за чего можно пропустить хорошие точки входа в тренд. Параметр сглаживания можно оптимизировать.

- Неправильная настройка тейк-профита и стоп-лосса может привести к увеличению убытков. Настройки следует оптимизировать с учётом особенностей конкретного инструмента.

- Торговля на пробой сама по себе несёт риск попасть в ловушку для арбитражеров. Чтобы этого избежать, можно добавить фильтры тренда или подтверждение пробоя.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Настроить параметр сглаживания линии Lagging Span 2, чтобы найти баланс между своевременным обнаружением точек разворота тренда и предотвращением ложных пробоев.

- Установить отдельные тейк-профит и стоп-лосс для длинных и коротких позиций, а также оптимизировать их значения, чтобы избежать чрезмерных убытков.

- Добавить условия для определения тренда, чтобы избежать торговли против тренда. Например, можно комбинировать с другими индикаторами для оценки общего направления.

- Ввести механизм подтверждения: не входить в сделку сразу при первом пробое, а дождаться подтверждающего сигнала в виде повторного отката и пробоя.

Заключение

Стратегия в целом проста и практична. Она основана на линии Lagging Span 2 индикатора «Облако Ишимоку» для определения точек разворота ценового тренда. Одновременно устанавливаются тейк-профит и стоп-лосс для контроля рисков. Стратегия имеет большой потенциал для оптимизации, её можно настраивать по нескольким параметрам, что позволит как получить более выгодные точки входа, так и усилить контроль над рисками, в результате чего можно добиться хороших результатов.

- 1